悩むママ

悩むママ専業主婦でもお金がない…

どうしたらこの辛いストレスから解放される?

今回はこのようなお悩みを解消します。

専業主婦といえば、「夫が稼ぐから働かなくてもいい=ラク」といったイメージを持たれがちですよね。

とはいえ、すべての専業主婦がそうとは限りません。

まる

まるこの記事を書いている私も、夫の手取りだけではしんどいのにも関わらずワケあって専業主婦をやっていました。

そんな私の毎日は、

- 家賃3万のボロアパートで音は筒抜け

- スーパーはしごは当たり前

- 子ども用品はメルカリ(新品ゼロ)

- SNSで幸せそうな家庭を見て嫉妬

- 夫に言いたいことも言えない

と、お世辞にも裕福とは言えない日々…。

しかし、目減りしていく預金残高を見て”いよいよこのままじゃヤバイ“と一念発起!

今回ご紹介する内容をすべて実践したところ、今では

お金の悩みもなくなり、自由な生活ができています。

- スーパーで卵の値段を気にすることなく、

- 自分や子どもの好きなものを「新品」で買えて

- 周りを妬むこともなくなり

- 夫婦仲もかなり改善されました。

専業主婦でお金がなくても、ほんの少しの行動力があればお金の悩みはあっという間に解決できるんです。

まる

まるお金のストレスに悩まされている過去の私と同じような方はぜひ参考にしてくださいね。

【STEP1】家計の現状を把握した

【STEP2】固定費を減らした

【STEP3】変動費を減らす”努力”をした

【STEP4】お金を増やす努力をした

【STEP5】お金を育てる/守る努力をした

専業主婦がお金がないストレスから脱却するためにやったこと

それではさっそく、専業主婦の私がお金がないストレスから脱却するためにやったことを紹介します。

【STEP1】家計の現状を把握した

【STEP2】固定費を減らした

【STEP3】変動費を減らす”努力”をした

【STEP4】お金を増やす努力をした

【STEP5】お金を育てる/守る努力をした

【STEP1】家計の現状を把握した

お金がないときにまずやったのは現状把握。

まる

まる「ムダ使いはしていないのに…」と思っていても、意外とムダが見つかりますよ。

現状把握するために筆者がやったことは以下の4ステップです。

- ↑読みたい項目をクリックするとジャンプします。

ひとつずつ解説します。

現在の預貯金額を把握した

まずは銀行にどれくらい入っているのか?預金残高を確認しましょう。

できれば夫婦両方の口座を確認しておくのがベスト。

資産運用をしている人は、証券口座も確認しておきましょう。

まる後述する「マネーフォワード」を使えば、自動的に記録されるのでオススメです。

借金やリボ払い・ローン残高を把握した

預貯金額と同時に、現在残っている借金やローンがないかも把握しておきましょう。

まるお金を増やす前に、借金を返済するのが最優先!

我が家は奨学金やリボの返済が残っていたので、これらを返済するために尽力しました。

住宅ローンについては以下の記事も参考になりますよ。

他の同世代と比較した

預貯金と借金額を把握したら、他の同世代とも比較してみました。

貯金の話ってなかなか他人にはできないですが、オカネコという家計診断チャートを使えばたった3分で同世代と比較できます。

まる

まる周りより貯金額が少なくて少し落ち込みましたが、その分「もっと頑張ろう!」とモチベアップに繋がったのでやってよかったです。

オカネコの筆者体験談は「オカネコは怪しい?口コミ・評判をもとに筆者の実体験もレビュー!」をご覧ください。

\ たった3分&無料で家計診断! /

家計簿アプリを始めた

最後に挑戦したのは家計簿です。

今までは家計簿を始めてもすぐ挫折していたんですが、そんな私でも続けられたのがマネーフォワードMEでした。

まる

まるカードや銀行を登録しておけば自動で記録されていくので私みたいなズボラでも楽ちん!

そしていざ家計簿をつけてみると、ムダのオンパレード。

そりゃ節約してもお金貯まらんなと。笑

お金がない方はぜひ家計簿をつけてみてください!

まる現状把握、めちゃくちゃ大事です。

【STEP2】固定費を減らした

現状把握のあとにやったことは固定費の削減です。

お金がない!というときはまず固定費から見直してみてください。

筆者がやった固定費の節約は以下のとおり。

- ↑読みたい項目をクリックするとジャンプします。

ひとつずつ解説します。

保険を見直した【重要】

まずは今入っている保険から見直すことにしました。

まる我が家は月2万ほどなんですが、友人曰く払いすぎと言われ…。

でもどこをどう見直したらいいのか素人にはサッパリ分からなかったんですよね。

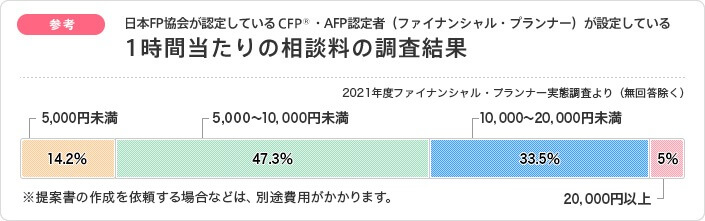

なので無料でFPに相談できるサービスを利用しました。

その結果、なんと保険料は半額以下に!

保険は入りっぱなしにしていると年間数万円単位で損をします。

まる「我が家もほったらかしだな…」という方は、まず保険の見直しから始めてみてくださいね。

ちなみに我が家が利用したFP相談サービスはマネーキャリアです。

今まで10社以上のFP相談サービスを利用しましたが、余計な勧誘もないので純粋に悩みを解決したいという方にオススメ。

マネーキャリアの体験談は「マネーキャリアの口コミ・評判は最悪?実際に体験してレビュー」で詳しく紹介しています。

スマホを格安SIMにした

今までは夫婦ともにdocomoを使用していましたが、格安SIMに変更してからは月々の支払いが2人で4,000円ほどになりました。

まるちなみに夫はahamo、筆者はLINEMOを使用しています!

使っていないサブスクは解約した

今まではU-NEXTやNetflix、アマプラなど動画視聴サービスに課金しまくっていましたが、息子が生まれてからは観る暇もなくなってしまったため一気に解約しました。

ゲームや1年以上使っていないアプリもこれを機に解約!

まる

まるひとつひとつの料金はそこまで高くなくても、合算するとかなりの金額になるんですよね。

【STEP3】変動費を減らす”努力”をした

固定費を減らしたあとは変動費も減らせるよう努力しました。

ただ、一度節約すればずっと効果が続く固定費と違い、

変動費は毎日考えなければならないのでそれ自体が「ストレス」になってしまったんですよね。

なので無理に変動費を節約しようとはせず、以下の3点だけ意識していました。

- ↑読みたい項目をクリックするとジャンプします。

ひとつずつ解説します。

各予算を決めた

これは例ですが、食費は月に8,000円、趣味費は月に1万円…というように、使えるお金をあらかじめ決めていました。

まるその予算内でどう買うかは自由なので、割と楽しく節約できましたよ!

一括で買えない買い物はしない

リボ払いやローンで買い物をしてしまうと、総支払金額がとんでもないことになってしまいます。

なので我が家では一括で買えない買い物は買わないようにし、ムダな手数料は支払わないよう意識しました。

まるリボ払いは地獄です、本当におすすめしません。

家計についてFPに相談した

最後に、保険の見直し同様、お金のプロであるファイナンシャルプランナーに相談しました。

正直、家計改善を主婦が1人でやるのはかなり大変です。

どれが正解かも分からないし、ネットを参考にしても自分の家庭に合うかは別問題だし…。

そんなときに思い出したのがFPの存在。

以前「保険の見直し」で助けてもらったので、再び家計について相談することに。

結果、プロに相談して大正解でした。

保険の見直しだけでなく家計で改善できそうなポイントをいくつも教えていただき、結果的に月37,280円の節約に成功したのです。

まるなにより10年後、20年後のことを見据えてベストな方法を一緒に考えてくれたのが本当に嬉しかった…!

今では定期的にFP相談をし、自分のやり方に間違いがないかチェックしてもらっています。

今までに相談してきて良かったなと思ったサービスは「ファイナンシャルプランナーに相談してみた筆者の体験談ブログ記事」で紹介しています。

掲載しているサービスはすべて体験しているので、信憑性も高いはず。

お金の悩みは一人で悩んでても十中八九うまくいかないので(実体験)、まずはプロに相談してみましょ!

まるなんて言ったって無料ですからね♪

【STEP4】お金を増やす努力をした

ある程度減らせたら、今度はお金を増やす努力をしました。

とはいえ、筆者はパートで働く気力も沸かなかったので、以下の3つを育児と同時進行でやっていました。

- ↑読みたい項目をクリックするとジャンプします。

ひとつずつ解説します。

ブログで月収88万円を達成した

私の人生の大きな分岐点です。

産後2ヶ月からブログを始め、2年経った今では夫の月収×3倍ほど稼ぐようになりました。

ブログの何がいいって、

- 低コスト・低リスクなのに収入は青天井

- 寝ている間に収益がチャリンチャリンと発生する

- 家事育児のスキマ時間でもできる

このようなメリットがたくさんあるからなんですよね。

そして1番自信になったのは、ブログが「自分の生きた証、資産」になったこと。

ブログはストック型のビジネスなので、自分で消さない限り消えることはありません。

つまり、自分の資産がずっと残るわけですね。

専業主婦でお金もなく、自分に自信がなかった私でも生きた証を残せるブログ。

大げさに聞こえるかもしれませんが、私にとってはそれがかなり自信に繋がりました。

そして開設も超簡単!たったの10分でできちゃいます。

(ここだけの話)以下の記事いずれかから申し込めば500円クーポンが特別適用されます。

※公式サイトや他のところから申し込んでも500円引きにはならないので注意してくださいね。

8月8日(木)16:00までに当ブログから申し込むと

最大53%オフの月678円から始められます✨

(この機会を逃すと1年で9,000円以上損するので要注意!)

さらに、ConoHaWING様より当ブログからの申し込み限定で利用できる500円クーポンもいただきました!

(この記事内から申し込めば自動で適用されます!)

どうせ始めるなら少しでもお得に始めてくださいね🌸

資格の勉強を始めた

専業主婦なので家事育児が終わればあとは自分の時間です。

いままではテレビ見たりスマホ見たりボーッとしていましたが…

夫になにかあったときでもすぐに働きに出れるよう、資格の勉強を始めました。

どんな資格がいいか分からない方は、「簿記」をオススメします。

お金の勉強になりますし、専業主婦を続けるにしても、パートに出るにしても一生役立つ知識です。

まる簿記を持っていると採用されやすいという話もよく聞きます。

まずは3級からトライしてみよう!

メルカリで不用品を売却した

次にやったのがメルカリ出品。

押入れに眠っていた不用品をメルカリで検索し、1,000円以上で売れそうなものは片っぱしから売っていきました。

まるセカストのような中古品ショップより高値がつく(ことが多かった)ので、発送の手間を考慮してもメルカリはオススメ!

【STEP5】お金を育てる/守る努力をした

収入が増え始めたら、そのお金をただ寝かせるのではなく「育ててみる」ことにしました。

筆者がやったことは以下の2つです。

- ↑読みたい項目をクリックするとジャンプします。

お金の勉強を始めた

ブログと同時進行で始めたのがお金の勉強です。

とはいえ今はネットでも有益な情報はたくさん転がっているので、まずはYouTubeや無料のマネーセミナーから勉強してみるのがオススメ。

お金の知識がつくだけで「お金を増やそう」という意識も高まりますし、モチベにも繋がります。

まる私も定期的にお金の勉強をしてモチベを高めてますよ♪

オススメのYouTubeとマネーセミナーはこちら↓

つみたてNISAを始めた

ブログで月10万ほど稼げるようになった段階で、つみたてNISAをスタート。

「投資は怖い」というイメージが強かったのですが、

FP相談やお金の勉強を通じて「怖いというイメージ自体がもったいない」ということに気づきました。

まる将来のお金は自分で用意しないといけない時代。

お金の知識を身につけて、賢くお金を増やしていこう!

専業主婦でお金がないときに最低限まずやるべきこと

ここまで専業主婦だった私がお金のストレスをなくすためにやったことを紹介してきましたが、極論まずやるべきことは以下の2つです。

- 【減らす】家計簿をつける+FPに相談する

- 【増やす】主婦でも稼げる在宅ワークに挑戦する

【減らす】家計簿をつける+FPに相談する

まずはとにもかくにも、今のお金の流れを把握すること。

むやみに節約したとしても、ただしんどいだけで長続きません。

マネーフォワードなどのアプリを使えば自動で入力してくれるので、面倒くさい方はそういった家計簿アプリも試してみてください。

まる

まるそしてお金の流れを把握できたらプロに相談すること。

ネットに転がっている情報は、いくら正しくても自分の家計に合うとは限りません。

なぜなら、人によって

- 家族構成

- 家族の性格

- 夫が節約に協力的かどうか

というのはまったく違うから。

なのでまずはあなたの家族に合った家計改善方法をプロに教えてもらうことが最重要課題。

まる無料なのでとことん相談しまくってお金のストレスから解放されましょう!

【増やす】主婦でも稼げる在宅ワークに挑戦する

食費を節約するのもいいですが、食べたいものを我慢したり好きなものを買えずに我慢するとストレスはどんどん増えていく一方です。

固定費の節約が済んだら、すぐに在宅ワークに挑戦することをおすすめします。

- ブログ

- Webライター

- メルカリせどり

- ポイ活

この中で資産性があり主婦でも稼ぎやすいのはブログです。

まるブログをポートフォリオにしてWebライターへ転身するのもオススメ!

専業主婦でも「お金がないストレス」は無くせる!

今回は専業主婦がお金がないストレスから脱却する方法について紹介しました。

【STEP1】家計の現状を把握した

【STEP2】固定費を減らした

【STEP3】変動費を減らす”努力”をした

【STEP4】お金を増やす努力をした

【STEP5】お金を育てる/守る努力をした

お金がないストレスから開放されるならブログがおすすめ!

- 他の副業と比べて圧倒的低リスク

- 子育てや仕事で忙しい人でもスキマ時間でOK

- SNSと組み合わせることで初月から稼ぐことが可能

今回の記事を読んでも、実は9割以上の方はなにも行動しません。

残りの1割のみが、「行動して」、「お金のストレスから解放」されていくのです。

あなたはどちらでしたか?

まる専業主婦でもお金の悩みは解決できます!私と一緒に頑張りましょう♪