- 給料より支払いが多いから全然貯金ができない

- 贅沢しているわけではないのにどうして?

今回はこんなお悩みを解決します。

まる

まる筆者も、3年ほど前までは収入より支出が多く、リボにまで手を出して返済難に陥っていたことがありました。

しかし、今回ご紹介する方法を実践したところ、たった1年ほどで人生は激変。

今では年300万以上貯金できるようになり、お金に困らない生活ができています。

もしあのときそのまま放置していたら、今ごろ借金地獄に陥り普通の生活ができなくなっていたことでしょう。

まる

まる過去の私と同じように「収支を黒字化したい!」という方はぜひ参考にしてください。

(1級FP技能士)

- 株式会社マネーココ代表取締役/ファイナンシャルプランナー

- 国家公務員専門職として7年勤務

- 「ズボラ&浪費家主婦が年300万貯金!?FP相談で家計革命」の著者

- FP資格の他に日商簿記2級、宅地建物取引士など22の資格を所持

- 当サイトでは身分を隠してFP相談サービスを40回以上体験し、辛口体験談を発信中

手っ取り早くお金の悩みを解決したい人はこちら↓

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

給料より支払いが多くなってしまう根本的な理由

なぜ給料よりも支払いが多くなってしまうのか?

理由は以下のとおり。

一つずつ詳しく見ていきましょう。

固定費が高額

家賃、保険料、通信費など、毎月決まった額を支払う固定費は意外と馬鹿になりません。

- 収入の半分以上を家賃が占めている

- 保険に加入したまま見直しをしていない

- スマホ代が1万円を超えている

たとえば、手取り20万円の人が家賃12万円のマンションに住んでいるとします。

この場合、収入の6割が家賃で消えてしまうことに。

残りの8万円で生活するのは、正直かなり厳しいと言わざるを得ません。

まる

まるちなみに家賃は収入の1/3程度が目安だと言われていますが、手取り収入で考えると収入の20%~25%以内がベストだと言われています。

| 手取り金額 | 005理想の家賃 |

|---|---|

| 20万円 | 4~5万円 |

| 25万円 | 5~6.5万円 |

| 30万円 | 6~7.5万円 |

| 40万円 | 8~10万円 |

まる東京都など、都心部では厳しいケースもあるのでそのへんは臨機応変に対応しましょう。

また、保険も加入したまま放置している人は要注意!

かなり無駄な金額を出費している可能性があります。

面倒くさいから今度でいいや…と放置していると、支払わなくていい無駄なお金をずっと支払い続けなくてはいけません。

それはつまり、金融会社を儲けさせているだけということ。

保険を含む固定費の見直しは真っ先にやっておきましょう。

保険の見直しをサクッとしたい方はこちら↓

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

外食やUberを使うことが多い

最近は、外食やUberなどのフードデリバリーを利用する人が増えてきましたが、使い過ぎには要注意。

例えば、以下のような生活をしていませんか?

- 平日の昼食は毎日外食

- 疲れているときはいつもUber

- コンビニ弁当が日課になっている

1食1000円の外食を1日1回するだけで、月3万円の出費です。

それが1日2食になれば、もう月6万円。

クレジットカードの利用過多

気付いたときには、支払い額が給料を上回っていた…なんてことも珍しくないのがクレジットカード。

クレジットカードの利用が多いと支出の実感がわかずに使い過ぎてしまうことがあります。

まる我が家もいわゆる「クレカ沼」でした。

全部クレカ払いなので“お金を使っている”感覚がまったくなかったんですよね。

また、リボ払いには要注意です。

ショッピングリボ払いとは、クレジットカードの支払方法のひとつで、毎月一定の元金と手数料を合計した金額を支払う仕組みです。

JCB公式サイトより引用

なぜなら、手数料が高すぎるだけでなく、返済が長期化してなかなか完済できないから。

まる

まる夫も昔リボ払いしていましたが、返済がとにかくしんどかったです。

もう二度とやりたくない…。

予期せぬ出費が多い

生活していると、思わぬ出費に見舞われるもの。

しかし、あまりにも予期せぬ出費が続くと家計が火の車になってしまいます。

- 突然の入院や通院

- 車の故障による修理代

- 家電の買い替え

- 子供の教育費や習い事代

こうした突発的な出費に備えるには、普段から貯蓄を心がけることが肝心。

後述しますが、給料の一部を先取り貯金にするのもオススメです。

まる余裕資金を準備しておくことで、いざというときの防波堤になってくれるはず。

給料より支払いが多い場合の対処法(体験談)

さて、給料よりも支払いが増えてしまった場合、どのように対処すべきでしょうか。

ここでは、今日からできる具体的な方法を5つご紹介します。

順番に見ていきましょう。

まずは現在の収入と支出を計算する

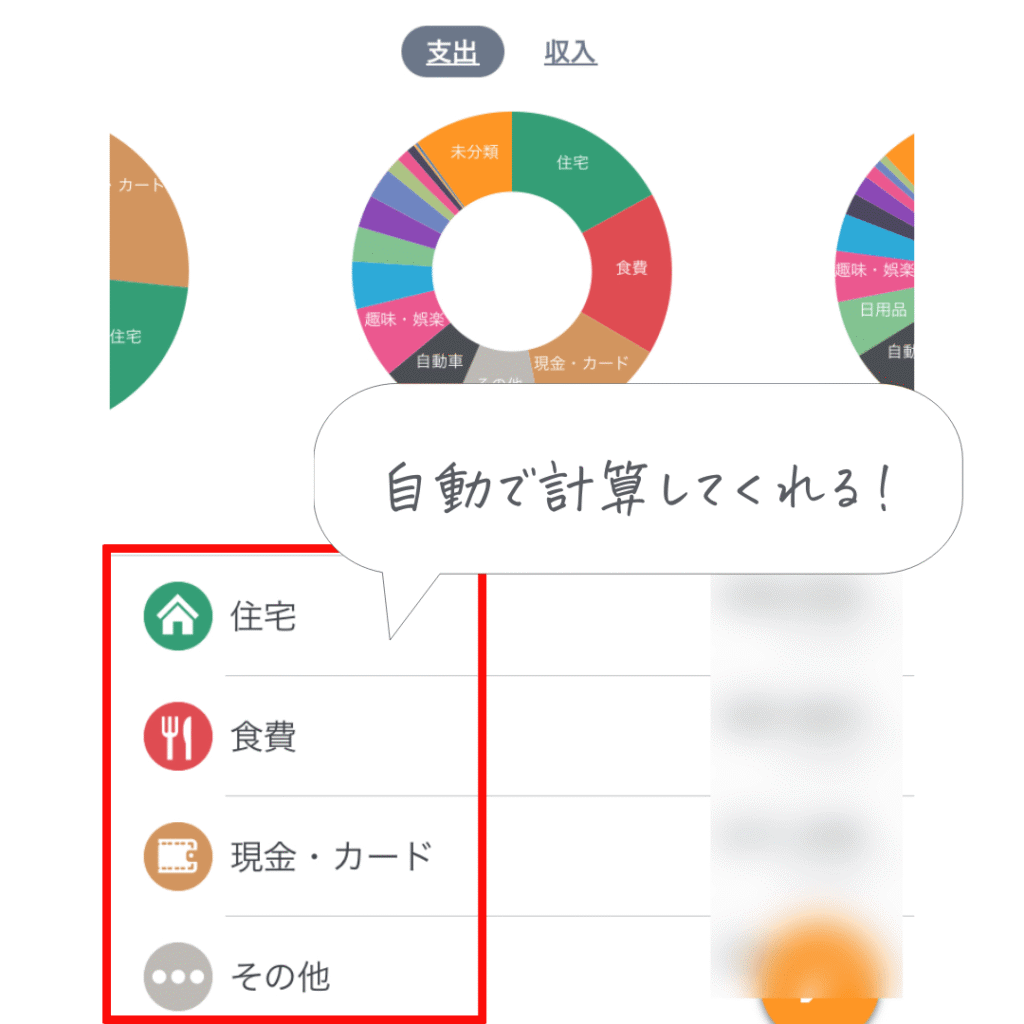

給料と支払いのバランスが悪いと感じたら、まずやるべきは家計簿をつけること。

今の自分の収入と支出を、きちんと把握するのがスタートです。

まる筆者はスプレッドシートで自作の家計簿を作り、2週間に1度入力しています。

家計簿つけるのが面倒くさい!という方は、家計簿アプリを活用するのもおすすめです。

レシートを撮影するだけで支出を記録できるアプリも多いので、無理なく続けられるはず。

まる

まる筆者はマネーフォワードを愛用しています!

自分の銀行口座やクレジットカードと連携させれば、ほぼ自動で家計簿をつけてくれます!

まる我が家はほぼキャッシュレスなので、マネーフォワードを開くだけで収支が分かるようになっています。本当に助かる!

現金派という方ももちろんオススメ。

買い物終わりにサクッとレシートを撮影するだけで自動で記録してくれますよ。

FPに相談して固定費を減らす

悩むママ

悩むママ家計簿を作ってみたはいいけれど、これ以上減らせるところなんてない…

〇〇費が多いけど、どうすればいいか分からない…

こんなときはぜひFPに相談してみてください。

保険の見直しから家計の改善方法まで、プロならではの視点でアドバイスしてくれます。

もちろん完全無料です。

まる我が家も、「これ以上減らせるムダなんてない!」と思っていたんですが…

FPに相談したら月4万近くのムダがあることが発覚しました。

月4万ってエグいですよね…年間約50万ですから、これを放置していたと思うといまだに悪寒がします。

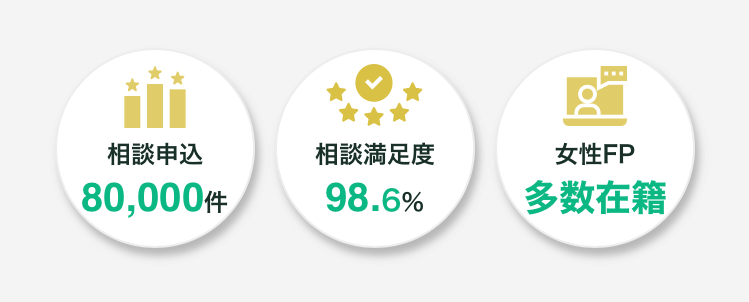

ちなみに、30社以上(合計42回以上)相談した私が1番良かったなと思えるサービスはマネーキャリアです。

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

Googleの口コミも驚異の4.8、手っ取り早く家計の悩みを改善させたいならマネーキャリアに相談すればまず間違いありません。

まる他のところは保険の勧誘だったり知識不足だったりで、時間の無駄だったな~ってところも多かったです。

無料だからこそ選び方には気を付けたいですね。

筆者のマネーキャリア体験談や口コミ・評判については以下の記事をご覧ください。

クレジットカードではなく現金で生活する

クレジットカードが原因で支出が多くなっている人は、一度カードを辞めて現金生活に戻るのがおすすめです。

- 財布の中身を見ればお金の残りが一目瞭然

- 1円単位でお金を意識できる

- 使いすぎを防げる

現金払いであれば、手元にある現金が減っていくため支出管理がより厳密になります。

まる現金での管理に慣れてきたら、少しずつクレジットカードに戻していくといいでしょう。

先取り貯金をはじめる

先取り貯金とは、給料が入ったらまず一定額を貯金に回すことを言います。

- 給料日に自動的に引き落としの設定をする

- 最初は給料の1割程度から始める

- 段階的に貯金額を増やしていく

- 楽しみながら長く続けることを意識する

たとえば、毎月の給料が20万円の場合、給料日になったらすぐに2万円を別の口座に移すのです。

そして残りの18万円で1ヶ月やりくりしていきます。

使えるお金が少なくなるぶん、自然と節約モードになれるはず。

気付けば、ムダ遣いが減って支出はグッと減っているはずです。

まるまずは少額からコツコツと積み上げることを意識して、無理のないペースで定着させるのがおすすめです。

副業で収入を増やす

支出を減らす努力も大切ですが、もう一つ重要なのが収入アップ。

収入が今より増えれば、給料より支払いがない…という事態を回避しやすくなります。

今人気の副業は以下のとおり。

- ブログアフィリエイト

- 動画編集

- SNS運用代行

- プログラミングやWebデザイン

- ホームページ制作

- ハンドメイド販売

まる筆者も産後2か月でブログを始めて(もちろん未経験です)、月50万ほどは毎月0安定して稼げるようになりました。

もちろん楽ではないですが、あのとき「えいや!」と始めたことで、今では充実した暮らしができています。

月1万増えるだけでも全然違うので、生活費をある程度減らしたら「収入を増やす」方向にシフトしてみてくださいね。

2月6日(木)16:00までに当ブログから申し込むと

最大54%オフの月660円から始められます✨

(この機会を逃すと1年で9,000円以上損するので要注意!)

さらに、ConoHaWING様より当ブログからの申し込み限定で500円クーポンも自動適用されます!

(この記事内ならどのリンクでもOK!)

どうせ始めるなら少しでもお得に始めてくださいね🌸

参考:ホームページ制作,MEO対策・ウェブ制作マーケティング、アプリ制作,の代理店募集は株式会社アシストへ

「また今度でいいや」と対策を後回しにするリスク

ここまで、給料オーバーを脱出するための具体策をお伝えしてきました。

でも、肝心なのは行動に移すこと。

「分かってはいるけど、また今度でいいや」

そんな風に先延ばしを繰り返していては、事態は悪化する一方です。

- ↑読みたい項目をタップするとジャンプします。

一つずつ、詳しく見ていきましょう。

我慢だらけの生活がずっと続く

給料オーバーが続けば、毎月の生活はギリギリの綱渡り状態。

欲しいものを買うのはおろか、生活費にもお金が回らなくなってしまいます。

今月は残業代が出たから何とかなった…

そう思っても、ぶっちゃけ来月はどうにもなりません。

周りを見ては羨ましい気持ちになり、気持ちまですさんでしまうでしょう。

そんな人生はいやだ!と思うのであれば、今すぐ行動に移すべきなのは明白です。

まるめんどくさいを乗り越えた先に、理想の未来が待っていますよ。

(子供がいる場合)子ども自身の負担も増える

ファミリー世帯の場合、給料オーバーが子供に及ぼす影響は小さくありません。

子どもの学費や習い事代を削らざるを得なくなったり、進学を諦めざるを得ない可能性もあります。

どうしても進学したい場合は奨学金を借りるという選択肢も出てくるでしょう。

まる筆者は、進学時にお金がなかったので奨学金を借りて卒業しました。

奨学金を借りたこと自体は後悔していませんが、返済がとにかく大変だったんですよね。

また、親の経済的な苦しさは、子供の心にも重くのしかかります。

「自分のせいで親を苦しめている」

親として、子供にはそんな自責の念を抱えずに育ってほしいもの。

だからこそ、家計のバランスを保つことは親の務めだと言えるでしょう。

まる子どもの笑顔を守るためにも、家計の立て直しは早急に行いたいですね。

信用情報機関にブラックリストとして登録される可能性

給料より支払いが多くなる最悪のシナリオは、多重債務に陥ることです。

信用情報機関に延滞歴などが登録されると、新たな借り入れが難しくなります。

クレジットカードの審査も通りにくくなり、住宅ローンや車のローンも組めなくなるでしょう。

信用情報機関に登録されても、数年したら消えるから大丈夫でしょ

そう思っている人もいるかもしれません。

でも、一度付いた「ブラックのレッテル」は、簡単には剥がれません。

借金に手を染める前に、今できることから始めましょう。

給料より支払いが多い人はまずFPに相談しよう

支出超過に頭を抱えているなら、まずはFPに相談してみてください。

FPはお金のプロ。1度勇気を出して相談すれば、かなり心強い味方になってくれますよ。

- 自分では見つけられないムダが見つかる

- 将来を見越してアドバイスをしてくれる

- ライフプランに合わせた最適な家計改善プランが立てられる

- 必要な保険の選び方などもアドバイスしてもらえる

まる筆者も、FPに相談してからみるみる家計改善していきました。

自分1人ではどうにもならなかっただろうなと思います。

【注意】無料ならどこでもいいというわけではない

とはいえ、FP相談サービスならどこでもいいというわけではありません。

残念ながら、営業目的でアドバイスするFPも少なくないのが現状です。

まる筆者も何度も痛い目にあいました。

悩むママじゃあ有料のサービスを利用するしかないの?家計しんどいのに…

まるいいえ。無料でも①勧誘がなく、②中立的なアドバイスをくれるFP相談サービスはあります。

以下の項目で詳しく解説していきますね。

給料より支払いが多い場合に利用したい無料FP相談サービス

筆者が今までに相談してきた無料のFP相談サービスは10社(20回)以上。

その中でも、特に良かった!と言えるサービスは以下の3つだけでした。

40回以上調査して

本当におすすめできるのは2つだけ

一つずつ解説します。

マネーキャリア|お客様満足度98.6%

顧客満足度98.6%、Googleの口コミも4.8/5.0と圧倒的な人気を誇るのがマネーキャリアです。

インスタグラムでも人気なので、知っている方も多いかもしれません。

全員国家資格持ちで、とにかく相談者ファーストの提案をしてくれるのが嬉しい!

まる筆者も、マネーキャリアに相談して月37,280円の節約に成功しました。

筆者のマネーキャリア体験談は「マネーキャリアの口コミ・評判は最悪?主婦の体験談をレビュー!」をご覧ください。

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

マネーコーチ|Webカメラ不要

業界では珍しくWebカメラ不要で相談できるのが嬉しいマネーコーチ。

通常のFP相談はWebカメラをつけて相談せねばなりませんが(オンライン相談の場合)、マネーコーチはカメラオフで気軽に相談できます。

つまりすっぴんだろうが、パジャマだろうが気にしなくていいということ。

まるWebカメラをつけて他人と話すことに抵抗がある方も多いはず。

そういった方にはありがたいですよね…!

ちなみにマネーコーチもFPの質は申し分ありません。

まるあまりにも親身に相談に乗ってくれるので、「本当にお金払わなくて大丈夫ですか?」と心配になるほどでした。笑

筆者のマネーコーチ体験談は「マネーコーチの評判・口コミは?主婦が体験談をレビュー!」をご覧ください。

\ Webカメラなしで相談OK! /

公式サイト:https://m-coach.jp/

お金のみらいマップ|プレゼントが豪華

自社商品なし・特典が豪華なことで話題のお金のみらいマップ。

お金のみらいマップは自社商品がないので、特定の金融商品を売られることがありません。

また、相談後にもらえる特典がとにかく豪華!(条件あり)

仙台牛やお米5キロ、Amazonギフト券1,000円分など、他のFP相談サービスより頭ひとつ抜きんでています。

無料で相談できるだけでなく、豪華なプレゼントがもらえるのは嬉しいですよね。

筆者のお金のみらいマップの体験談は「お金のみらいマップの口コミ・評判は?実際に体験してレビュー!」をご覧ください。

\ 不要なセールス一切なし! /

迷ったときの選び方

まる迷ったら以下の基準で選べばOKです!

ちなみに、筆者が今までに体験してきたFP相談サービスのレビュー記事は「ファイナンシャルプランナーに相談してみた筆者ブログ」で解説しています。

他のサービスも気になる!という方はぜひこちらも参考にしてください。

給料より支払いが多い私が年300万貯めるまでにやったこと:まとめ

今回は、給料より支払いが多い場合の対処法について解説しました。

一番手っ取り早いのはお金のプロであるFPに相談すること。

自分で対策するのが「地図なしの徒歩」ならば、FP相談は「カーナビありで高速道路を走る」ようなものなのです。

逆に一番マズいのは「まだいいや」と放置しておくこと。

収支を黒字にしたい方は、一刻も早くFPに相談してみてくださいね。

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。