金欠ヒヨコ

金欠ヒヨコソニー生命が「やばい」とか「最悪」って噂は本当?騙されたって意見もすごく気になるんだけど…

今回はこのようなお悩みを解決します。

ソニー生命は、オリコン顧客満足度ランキングでも上位常連であり、多くの支持を得ている保険会社です。

しかし、ネット上では「やばい」「騙された」といったネガティブな声も見られ、加入を検討する際に不安を感じる方もいるでしょう。

まる

まる本当に大丈夫なの?と不安に思ってしまいますよね。

そこで今回は、ソニー生命が本当にやばいのか確かめるべく、FP資格を持つ筆者が実際に潜入調査してレビューすることに!

筆者が今まで体験してきた保険相談サービスは30社以上(合計40回以上)。

独自情報もりもりでお届けします!

結論から言うと、ソニー生命は客観的なデータで見るとやばい会社ではありませんでした。

ただし、ライフプランナーに相談して初めて分かったデメリットも…。

まる

まるソニー生命への加入を検討している方はぜひ参考にしてくださいね!

2級FP技能士

永久保 広菜

FPサテライト所属ファイナンシャルプランナー。

東京都出身。早稲田大学国際教養学部卒業後、大手電気通信グループの金融中核会社に入社。海外グループ子会社向けの融資のフロント業務に従事。

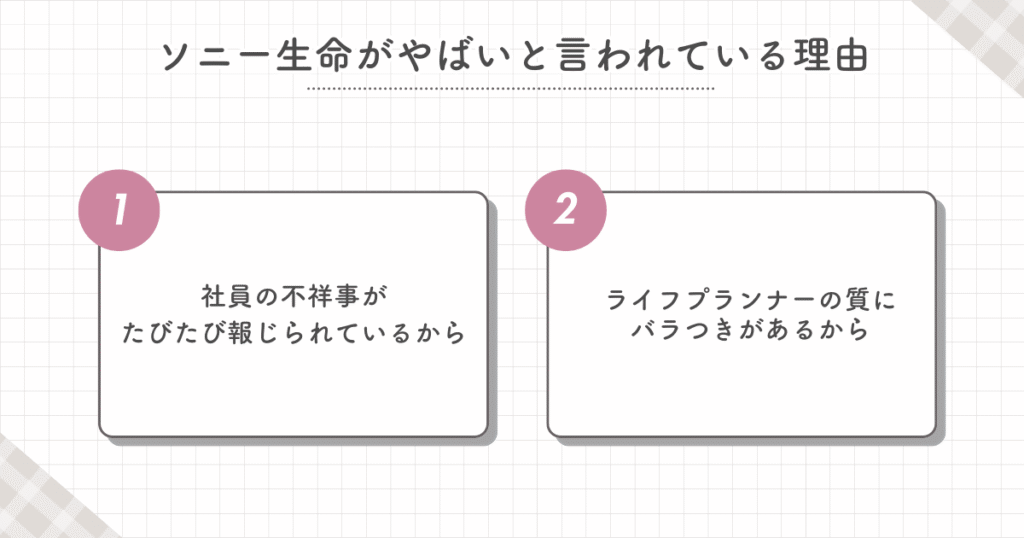

ソニー生命が「やばい」「最悪」と言われる理由

まずは根本的に、なぜソニー生命が「やばい」「最悪」と言われるのか、理由を整理しておきましょう。

理由は下記のとおりです。

ひとつずつ解説します。

社員の不祥事がたびたび報じられているから

残念ながらソニー生命の社員による不正事件がいくつか起きています。

2005年:保険金不払い問題

国内の生命保険会社で保険金の不払いが社会問題に。

ソニー生命でも一部の契約で本来支払われるべき保険金が支払われていないケースが発覚しました。

2007年:個人情報の大量流出

ソニー生命の社員が約1万2千件もの顧客データを流出させた事案です。

「管理システム、本当に大丈夫?」と不安になってしまいますよね。

参考:ソニー生命、社員の個人用PCウイルス感染で顧客情報が流出

2017年:社員による詐欺事件

ソニー生命の元社員が、顧客の預かり資産を架空の保険契約に充てるなどして1億円以上を不正に取得した事件です。

もちろん逮捕されましたが、報道のインパクトは相当でした。

2021年:170億円不正送金事件

ソニー生命の社員が、約170億円を海外口座へ送金してしまったという…まるで映画さながらの案件。

まる

まるでもほとんどは回収されたとのこと。

とはいえ、やはり「管理体制どうなってるの!?」とネガティブイメージに直結しますよね。

ライフプランナーの質にバラつきがあるから

ソニー生命では「ライフプランナー制」を採用し、担当者が一貫してサポートする体制です。

口コミでは「親身だった」という評価もあれば、「高圧的だった」という声もあり、担当者によって差があるのが実情です。

このような声がインターネット上で広まるり会社の評判に影響を与えているようです。

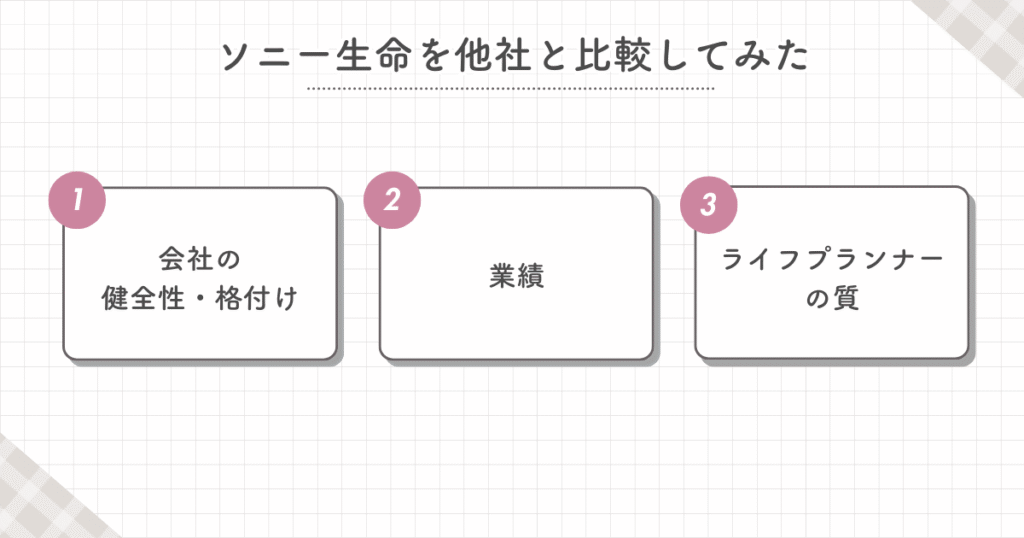

ソニー生命は本当にやばい?他の保険会社と徹底比較してみた

「過去に不祥事あったし、社員ガチャもある。本当にやばいのでは?」

そう思うのはまだ早い。

まるもっと具体的に、データで検証してみましょう!

実際に以下の項目で他社と比較してみました。

1. 会社の健全性・格付け

生命保険の「やばさ」を知るなら、まずはソルベンシー・マージン比率で判断するのが王道です。

金欠ヒヨコそのかっこいい横文字は何なの?

まるこれは“突発的なリスクが来ても保険金を払える余力があるかどうか”の指標ですね。

金融庁は200%下回ると警戒水準と見ていますが、ソニー生命はなんと…2000%に限りなく近い!

比較表はこちら。

| 保険会社 | |

|---|---|

| ソニー生命 | 1,887.6%(2023年度末) |

| 日本生命 | 980.0%(2024年3月末) |

| 第一生命 | 865.0%(2024年3月末) |

| 明治安田生命 | 1048.9%(2024年3月末) |

| 住友生命 | 639.5%(2024年3月末) |

金欠ヒヨコ

金欠ヒヨコ200%が基準なのに、その10倍近くってすごい!

むしろめちゃくちゃ安定してそうな予感!

まるそうなんです。

過去の不祥事が原因で「やばい」というイメージが独り歩きしているようですが、会社の財務健全性をソルベンシー・マージン比率で見る限り問題ありません。

2. 業績

続いて業績面もチェック。

近年は生命保険の市場そのものが成熟していて、伸び悩んでる企業も多いのですが、ソニー生命はどうでしょう?

| 会社名 | 保険加入者数 | 直近業績 |

|---|---|---|

| ソニー生命 | 約410万名(2023年度末) | 契約件数・保有契約高ともに増加傾向(保有契約件数前年同期比+1.8%)で、業績は右肩上がり。 |

| 日本生命 | 約1,492万名(国内グループ、2023年度末) | 契約件数・保有契約高ともに業績は右肩上がり。 |

| 第一生命 | 約1,090万名(2023年度末) | 近年は契約者数がやや減少(前年度約1,106万→1,090万)しており、業績は横ばい~微減傾向。 |

| 明治安田生命 | 約1,222万名(2023年度末、グループ計) | 新契約や保険料等収入はやや減少傾向。 |

| 住友生命 | 約673万名(2023年度末) | 近年は契約件数・収入保険料が伸び悩み、業績はやや停滞傾向。 |

ソニー生命は契約者数こそ大手に比べれば少なめですが、むしろ拡大傾向にあります。

まる「規模が小さい=やばい会社」ではないのがわかるかと思います。

オリコンでも1位を何度も獲得していますし、業績も好調です。

3. ライフプランナー(担当者)の質

ライフプランナーといえば、ソニー生命の顔みたいな存在。

研修制度が割としっかりしていて、FP資格を持ってる人も多い印象です。

まるただ、当たり外れはどこにでもあるので要注意。

| 会社名 | 担当者の資格 | 担当者が変わる可能性 |

|---|---|---|

| ソニー生命 | FP、AFP、CFP | 異動や退職で変更となる可能性はあるが 一人のライフプランナーが契約後も専任担当として継続フォロー。 |

| 日本生命 | FP | 担当者は社内異動や退職で変更となる場合あり |

| 第一生命 | FP、生命保険協会認定FP(TLC)など | 担当者は社内異動や退職で変更となる場合あり |

| 明治安田生命 | FP、社内資格「ライフアドバイザー」 | 担当者は社内異動や退職で変更となる場合あり |

| 住友生命 | FP | 担当者は社内異動や退職で変更となる場合あり |

このように「専任でずっとサポートしてくれる」というのは大きな魅力。

金欠ヒヨコ

金欠ヒヨコでも逆に言うと相性が悪いと地獄…。苦手な人とは長期戦になるので注意が必要ですね。

まるただ、データ的には大きな問題なしという結論。

会社や商品が「やばい」というわけではありませんでした。

結論

ソニー生命は、ソルベンシー・マージン比率や契約者数、業績の推移などから見ても、財務的に健全で、業績面でも安定しています。また、オリコンでもよい成績を残しています。

こうした特徴を踏まえると、むしろ信頼性・顧客満足度ともに高い傾向にある保険会社であることが分かります。

一部で広まった「やばい」というイメージは、過去の出来事やネガティブな口コミによるもので、現時点のデータに基づけば、過度に心配する必要はないかもしれません。

ソニー生命の口コミ・評判|「やばい」「最悪」という噂は本当?

しかし、ソニー生命がデータではやばくないと分かっていても、万人にとってベストかどうかは別問題。

そこで当サイトでは、ソニー生命で契約している方の口コミや評判を徹底調査してみました。

- ↑読みたい項目をクリックするとジャンプします。

ソニー生命の良い口コミ・評判

ソニー生命、良き利回りやった☺️

— DAI@子育て奮闘中 (@i_d6) December 22, 2024

ソニー生命素晴らしすぎる!

— Eitaman | 軽井沢 (@ejk_51) December 11, 2024

人間ドックからの手術申請をアプリで行ったら翌日に保険料振込完了していた👍

ソニー生命の良い口コミ・評判を調査してみると、利回りの良さや振込の早さを評価している方が多かったです。

まる

まる保険金の支払いスピードが早いのは嬉しいですね。

ソニー生命のやばい口コミ・評判

ソニー生命さん、帰省する度に親に解約を勧めるのが面倒なのでいい加減老人にぼったくりゴミ保険売りつけるの辞めて欲しい

— きゅと☕️ (@kyuto31) January 11, 2025

【SOVANIソニー生命変額個人年金】この商品、ソニー生命のひとめちゃくちゃ売ってる。

— 「全世界の格付けの高い商品で保険・投資計画を立てる」かわさき@お金の土台構築 (@mario_okane8) December 17, 2024

・「うちの世界株は利回りめっちゃ高いよ」って話をしているひともいるようだけど、普通のインデックスと変わらない利回り。

・インデックスと同じ利回りで保険屋さんに手数料取られるからさらに利回り悪くなる…

今日面談したソニー生命のライフプランナーさんが苦手過ぎた🥹

— ふゆ@23.3/9🐇🌸 (@fuyuanzan2023) December 3, 2024

もうずっとお世話になってるFPさんは他にいるんだけど、マナカイフェスで娘の手形色紙もらう為に話聞かなきゃいけなくて私が娘連れて対応したの。

自己紹介長いしとにかく考え方が合わない人で疲れた😇…

やばい口コミ・評判を調査してみると、

- ぼったくり保険を売りつけられた

- 特定の商品を売りつけてくる

- ライフプランナーが苦手すぎた

といった意見が見受けられました。

ソニー生命の商品は、人によって合う・合わないがハッキリ分かれます。

金欠ヒヨコ

金欠ヒヨコ高齢者や投資知識が薄い層に外貨建て・変額系をガンガン提案すると「最悪!」と感じる人も出ちゃうんでしょうね。

まるちなみにライフプランナーの質は千差万別です。ここらへんは運要素もあります。

ソニー生命は本当にやばいのか?FPが保険相談してみた【体験談】

ここからは、ソニー生命に筆者が潜入調査してきたときの様子をご紹介します。

まるソニー生命は本当にやばいのか?を肌感で感じ取ってきたので、みっちりレビューしていきます!

相談までの流れ

まず、ライフプランナーへの相談予約方法は以下のとおりです。

忙しい人は「メールでの連絡を希望します」と記載しておけば電話はかかってきません。

筆者の場合は事前に郵送で書類が届きました。

面談の日程や担当者によっては省略される可能性もあります。

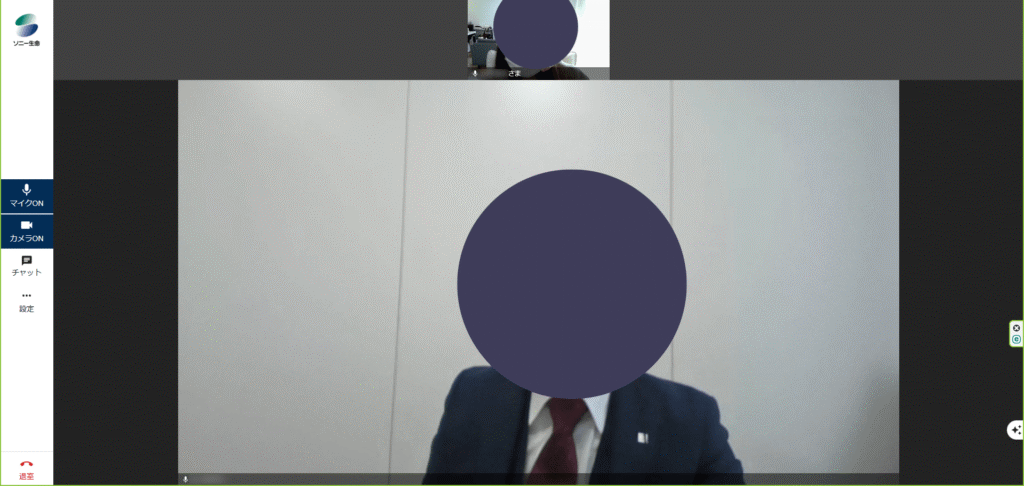

面談はZoomではなくソニー生命独自のツールを使います。

事前に接続チェックのURLが届くので、当日までに必ず確認しておきましょう。

担当者はこんな人

今回担当になってくれたライフプランナーは、同じ県に住んでいる40代の男性FP。

しかもMDRT会員でした!これは期待大です。

MDRT会員とは?

生命保険や金融サービスの専門家で、卓越した専門知識や倫理観、顧客サービスを提供している人のこと。

ちなみに、予約のときは何も考えてなかったんですが、なるべく同じ県の担当者が割り当てられるようですね。

これは大手ならではの特徴。

まる筆者も地元の話でかなり盛り上がり、リラックスして臨めました。

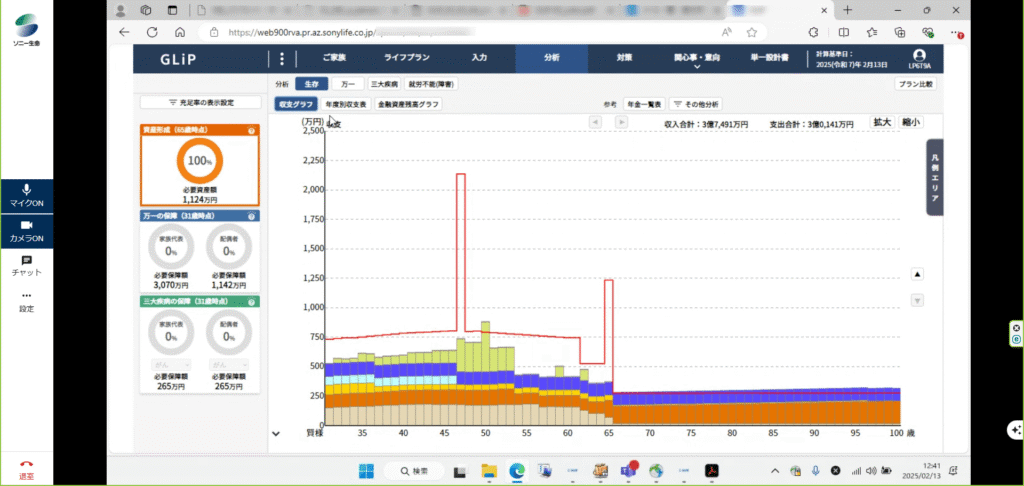

当日の保険相談の流れをレビュー

面談が始まると、いきなり下記のように言われました。

担当FP

担当FP今回面談したからといって、何か契約しろとかそういうのは一切ありませんので、ご安心くださいね

やはりFP相談というと「保険を売りつけられるのでは…」と思う人も多いので、あらかじめそう言っていただけると安心しますね。

その後はソニー生命の会社概要や担当者のプロフィール説明があって、いよいよ本題へ。

今回は教育資金について相談してみました。

担当FPではさっそくですが、今回のご相談内容は教育資金についてとのことでしたね。今はなにか教育資金の対策などはされていますか?

まるNISAをやっているのですが、それだけで大丈夫なのか不安で…学資保険なども検討すべきかどうか迷っています。

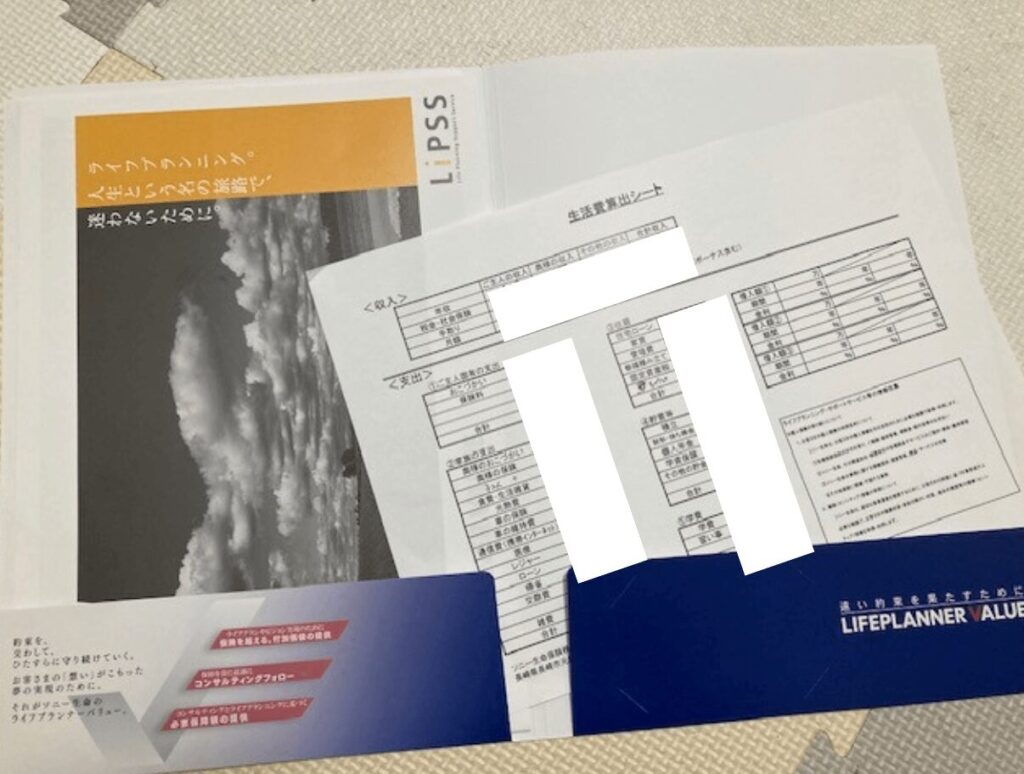

担当FPなるほど。ではまずライフプランを作成してみましょうか。

事前に弊社から書類をお送りしていたと思うのですが、「支出算出シート」はご覧になりましたか?

まるはい!家計簿を見ながら記入しました。

担当FP

担当FPありがとうございます!ではそのシートをもとに、さっそくライフプランを作成してみましょう!

とのことで、さっそくライフプランを作成してもらえることに。

事前にこちらで記入する用紙が届いていたので、かなりスムーズに進みました。

そしてあっという間にライフプランが完成!

その結果を見ながらいただいたアドバイスがこちら↓

まる

まるなるほど。NISAを早めにやっておいてよかったです!

担当FPただ、将来は教育資金だけでなく老後資金も当然必要になってきます。老後資金も検討する場合はもう少し貯蓄を効率化して、保険も見直した方がいいですね。

まる保険も見直した方がいいですか?今ので十分だと思っていました。

担当FPそうですね。将来のお金をしっかり貯めていきたいなら弊社の変額保険なんかもおすすめですよ!私はソニー生命の変額個人年金で子どもたちの教育費・老後資金すべて貯め終わりました。

まるそうなんですね!変額保険については夫とも相談してみます。

ということで今回の面談は終了。

次はまた予約をして面談になるそうです。

ソニー生命に相談してみた感想

「やばい!最悪!」という雰囲気は微塵もなかったです。ライフプラン作成も丁寧でした。

ただし当然、自社商品(特に変額保険)をプッシュしてくるので、他社商品と比較したい場合はお金のプロであるFPに相談したほうがよさげですね。

まる変額保険は魅力的な反面、元本割れリスクや手数料も要チェック。

そこを理解しないと「騙された!」となりがちです。

ソニー生命で本当にいいの?悩んだらFPに相談しよう

ソニー生命は決してやばい保険会社ではありませんが、「有名だから」「なんとなく」という理由で加入してしまうのはちょっと危険。

というのも、「なんとなくソニーだから安心だろう」と契約してしまい、後になって「外貨建てのリスク聞いてなかった!」とか「もうちょい安い保険あるじゃん!」となってしまったら泣けますよね。

そこでおすすめなのが、お金の専門家であるFP(ファイナンシャルプランナー)に相談すること。

まるあなたのライフプランや家計を踏まえて「この商品が合うor合わない」をジャッジしてくれます。

ただしFP選びにも注意が必要

とはいえ、無料のFP相談サービスの中には自分の利益しか考えていない勧誘ゴリ押しマンも多いのは事実です。

ここで適当なとこに相談すると、結局意味のない保険商品をつかまされて後悔してしまう可能性もあるので要注意。

まる筆者自身、30社以上(合計40回超)にわたって覆面調査を実施しましたが、本当に信頼できると感じたのは以下の2社だけでした。

- マネーキャリア

- マネーコーチ

詳しくは以下で後述しますが、同じFP相談サービスでもこの2つは別格です。

おすすめ①マネーキャリア

相談満足度98.6%で、メディアや雑誌でも取り上げられている人気サービスです。

まる

まる実は私、覆面調査のつもりが普通に何度もリピートしちゃってるぐらい(笑)。

マネーキャリアは「同性希望」とか「子育て世代の相談に慣れてる人がいい!」みたいなリクエストにも対応してくれやすいので、ハズレFPを引きにくいのが大きな特徴です。

※ちなみにマネーキャリア以外の無料FP相談サービスはほとんどランダムです。

在籍FP全員が国家資格を所持しており、相談者からの口コミ評価が悪いFPは担当にならないという相談者ファーストのスタイルを徹底しています。

まる迷ったらマネーキャリアでOK。一刻も早く自分に合った保険を知りたい人におすすめです。

マネーキャリアの口コミや体験談については以下の記事で詳しく解説しています。こちらも合わせてご覧ください。

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

おすすめ②マネーコーチ

無料FP相談サービスでは珍しくWebカメラ不要で面談できるのがマネーコーチです。

ソニー生命の面談もWebカメラは必須ですが、特に女性は化粧や髪型など気になってしまいますよね。

まるマネーコーチならカメラ不要なのですっぴんでもOK!

担当者の質も申し分ありません。

マネーコーチの口コミや体験談は以下の記事で詳しく解説しています。こちらも合わせてご覧ください。

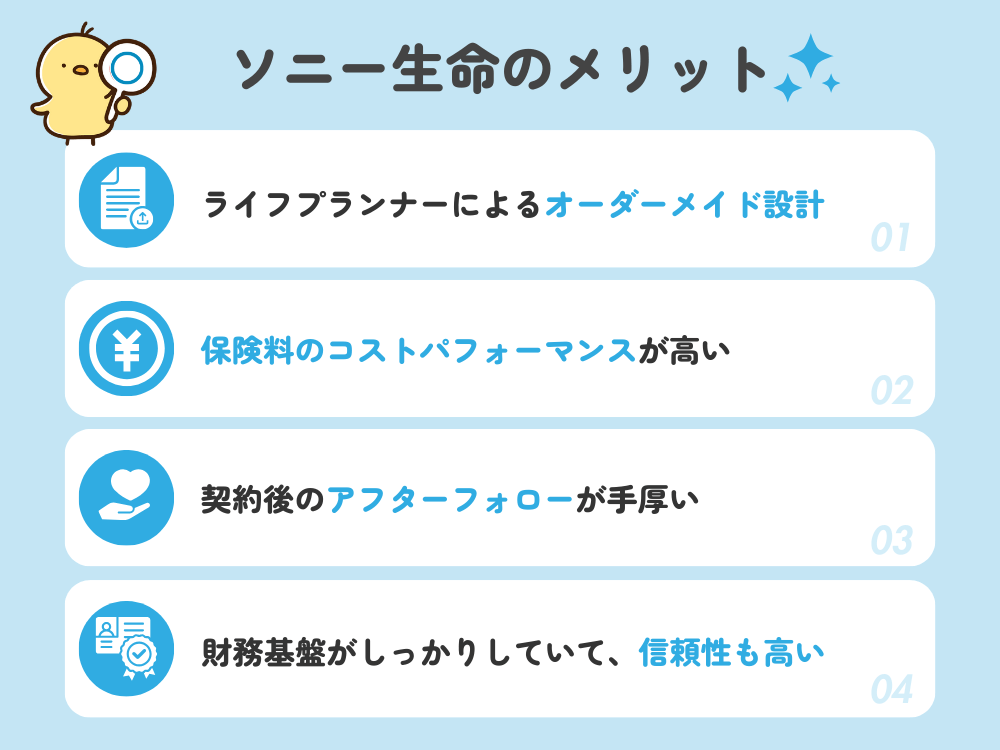

ソニー生命の評判・口コミから分かるメリット

ではここで、ソニー生命を選ぶメリットを整理しておきましょう。

- ↑読みたい項目をクリックするとジャンプします。

ひとつずつ解説します。

ライフプランナーによるオーダーメイド設計

ソニー生命といえばこれ。

大手他社だと「ある程度パッケージ化された保険」をポンと提案されることが多いんですが、ソニー生命は一緒に将来の家計シュミレーションをしながら細かく保障や特約を決めていくんですよね。

つまり「学資保険だけ」といった単純な話ではなく、家計全体の保険をトータルで見てもらえるということ。

ライフプランナーがあなたの人生のイベント表(ライフイベント)を一緒につくりながら必要な保障をシミュレーションしてくれます。

保険料のコストパフォーマンスが高い

パッケージ商品だと「要らない保障まで付いてくる」ってことがありますよね。

その点、ソニー生命では「ここはいらない」「ここは手厚く」みたいにカスタマイズができるので、結果的に保険料と保障内容のバランスが良くなりやすいのが嬉しい。

なので「ブランドだから高い?」というよりは、「出した保険料に見合うサービスが受けられる」というイメージです。

まるオリコン1位も納得!

契約後のアフターフォローが手厚い

ライフプランナーは契約後もずっと担当でフォローを続けてくれます。

人生イベントって突然の転職や子どもが増えたりとか、随時変わりますよね。

まるそういうタイミングで「保険をプラス」「こっちは減らす」と調整しやすいのは素直に嬉しい!

財務基盤がしっかりしていて、信頼性も高い

前述のソルベンシー・マージン比率を見ると、保険金支払い余力的にはなんら不安なし。

外部格付け機関からの評価も高く、経営基盤がしっかりしているので急に倒産とかは考えにくいでしょう。

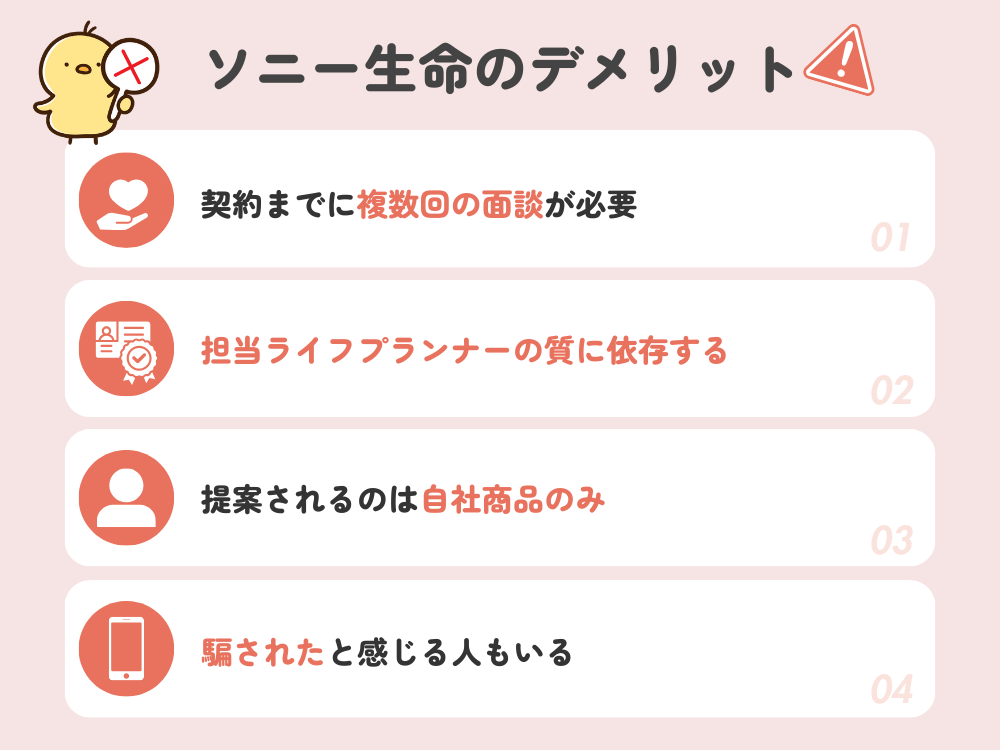

ソニー生命の評判・口コミから分かるデメリット

逆に「ここは注意したほうがいいかも…」という点は以下のとおりです。

- ↑読みたい項目をクリックするとジャンプします。

ひとつずつ解説します。

契約までに複数回の面談が必要

オーダーメイドだからこそ、ライフプランや家計状況をじっくりヒアリングしなきゃいけません。

結果として「今すぐ加入したい!」って人には時間がかかって面倒と感じるかもしれないですね。

担当ライフプランナーの質に依存する

ライフプランナーは1人が専属で長期担当。

人間なんで合う合わないは必ずあるし、知識量にも差があるのでここはちょっとリスキーです。

まるだからこそ「まずは第三者のFPに相談して、ソニー生命が自分に合うか判断する」のが賢い方法。

30社覆面調査した筆者がまずおすすめしたいのが「マネーキャリア」。

筆者も4回覆面調査しましたが、お金を無駄にしたくない人にこそおすすめのサービスです。

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

提案されるのは自社商品のみ

これも当然ではありますが、ライフプランナーから提示されるのはソニー生命の商品のみ。

世の中には他社にも魅力的な商品があるので、いろいろ比べてから決めたいならFPに確認してみるのがおすすめです。

まる客観的な意見をもらえる場は絶対にあったほうがいいですよ!

騙されたと感じる人もいる

検索すると「ソニー生命に騙された!」なんて書き込みも出てきますが、多くの場合は以下のような説明不足や認識違いが原因です。

- 為替リスクや手数料をよく聞かされずに外貨建て保険に入った

- 特約やオプションの詳細をあまり理解しないまま契約し、思ったより保険料が高く感じた

- ライフプランナーと話し合った内容が、実際の契約条件と食い違っていた

オーダーメイドだからこそプランは複雑になりますし、担当者次第で満足度はガラッと変わります。

まるここはじっくり慎重に、他の目線を入れて判断していきたいところですね。

ソニー生命で特に人気がある保険商品一覧

ソニー生命のラインナップは幅広いですが、その中でも特に注目度が高いのは以下の5つ。

ここでは、それぞれの特徴をわかりやすく解説していきます。

1. 学資保険

子どもの教育費をコツコツ貯めながら、親に万が一があった時の保障も欲しい人向け。

ソニー生命の学資保険は返戻率も良く、ひとつの定番商品となっています。

| 比較項目 | ソニー生命(学資保険スクエア) | 日本生命(ニッセイ学資保険) | 第一生命(こども応援団 など) | 明治安田生命 (つみたて学資) | 住友生命(こどもすくすく など) |

|---|---|---|---|---|---|

| 返戻率 | 121.5% (各種契約条件により下回る場合があります。) | 約103~112% (各種契約条件により下回る可能性があります。) | 約100~102% | 最大127.4% (契約の一例) | 約102~108% |

| 月々の保険料 | 1万円前後が一般的(子どもの年齢や払込期間で変動) | 9,000~30,000円前後 | 16,000円前後 | 9,000~11,000円前後 | 8,000~12,000円前後 |

| 受け取るタイミング | 中学・高校・大学入学時など数回に分けて受取、または大学入学時に一括受取が可能 | 高校・大学入学時など複数回に分けて受取 | 大学入学時一括、入学前数年分割プランなど | 大学などの時期にあわせて4回受取 | 大学入学時一括 or分割受取プランなど |

返戻率はプランによって上下しますが、高いときは110%くらいになる可能性もあります。お得ですね。

2. 変額保険

「ちょっとリスクをとってでもお金増やしたい!」という人向け。

ソニー生命では「バリアブルライフ」という終身型/有期型を展開しています。

| 比較項目 | ソニー生命 | 日本生命 | 第一生命 | 明治安田生命 | 住友生命 |

|---|---|---|---|---|---|

| 主な商品名 | バリアブルライフ(終身型/有期型) | みらいのカタチ〈変額保険タイプ〉 | 変額保険(バリアブルライフ)など | 変額保険(ライトステージシリーズなど) | 変額保険 |

| 信託報酬 (年間) | 0.0495~0.968% | 約1.2~1.8% | 0.968% | 約1.3~1.9% | 0.16% |

| 下限保障の有無 | 基本的になし (死亡、高度障害時に基本保険金額は保証) | 一部プランで下限保証設定あり | 基本型は下限保障なし(特定プランではあり得る) | あり(限定的な下限保証付き) | 一部プランで下限保証設定あり |

死亡保障を確保しながら投資要素を組み込めるのは魅力ですが、変額はしっかり理解しないと危険。

まる担当者にきちんと確認しましょう。

3. 個人年金保険

老後のお金を貯めつつ、場合によっては運用リターンも狙える保険。

ソニー生命は変額個人年金も取り扱っているので、リスクを取りたい人には面白い選択肢。

まる定額型なら返戻率100~105%程度、変額型ならさらに増える可能性も。

| 比較項目 | ソニー生命(SOVANI) | 日本生命(みらいのカタチ 個人年金 など) | 第一生命(個人年金保険 など) | 明治安田生命(年金かけはし など) | 住友生命(個人年金保険 など) |

|---|---|---|---|---|---|

| 商品形態 | 終身年金・確定年金・変額個人年金(リスク型)など | 終身・確定・有期年金など複数プラン展開 | 定額個人年金・変額個人年金など複数ラインナップ | 終身・確定・特定期間保障などバリエーションあり | 終身・確定・変額など複数プラン展開 |

| 年金の受け取り期間 | 2,4,6回の分割払いや定額払いの対応も可能 | 終身年金 or5~20年確定など複数選択 | 5~20年確定年金や終身年金など自由設計 | 終身年金 or一定期間分割・一括受取 | 終身 or確定(5~20年)など複数選択 |

| 返戻率(目安) | 運用成績次第 | 運用実績次第 | 運用実績次第 | 運用実績次第 | 定額型:約100~104%程度変額型は運用リスク |

| 総評 | リスクに応じて選択可。初心者向けサポートも充実。 | ネット完結型など低コスト商品が魅力。 | 大手の安定感。外貨建プランも評判。 | ラインナップが豊富。幅広い層に対応可能。 |

運用がうまくいけば増額が期待できる反面、相場状況によっては元本割れのリスクも。加入前にリスクを十分に理解することが大切です。

4. 医療保険

病気やケガの入院・手術に備えたい人向け。

特約がいろいろ付けられるので、カスタマイズ次第で手厚い保障も可能です。

| 比較項目 | ソニー生命 | 日本生命 | 第一生命 | 明治安田生命 | 住友生命 |

|---|---|---|---|---|---|

| 保険期間 | 終身型が主流一生涯の医療保障 | 終身・定期など | 終身・有期(10年更新など) | 終身・定期など | 終身・定期など |

| 入院時の保障 | 日額5,000円~1万円程度が一般的プランにより変動 | 日額5,000円~手厚い保障オプションあり | 日額5,000円~1万円程度で柔軟に設定可 | 日額5,000~1万円程度が主流 | 日額3,000円~1万円などプランによる |

| 保険料払い込み期間 | 60歳・65歳払済または終身払いなど | 60歳・65歳払済または終身払いなど | 60歳払済、65歳払済、終身払いなど | 60歳・65歳払済または終身払いなど | 60歳払済、65歳払済、終身払いなど |

先進医療や三大疾病特約も対応しており、自由度が割と高いのが嬉しい。

5. 米ドル建終身保険

円以外の通貨で資産運用したい人向け。

ソニー生命の米ドル建終身保険は為替レートがかなりお得(1ドルあたりの手数料が低い)と評判です。

| 比較項目 | ソニー生命 | 日本生命 | 第一生命 | 明治安田生命 | 住友生命 |

|---|---|---|---|---|---|

| 運用通貨 | 米ドル | 米ドル (プランによって豪ドル選択可能) | 米ドル・豪ドル建等複数商品を展開。 | 米ドル中心 | 米ドル |

| 保障期間 | 終身 | 終身 | 終身 | 終身 | 終身 |

| 契約時の為替手数料 (円→米ドル換算) | 約0.01円/1米ドルと極めて低い | TTM+25~50銭(円→ドルの社内為替レートに0.5円上乗せ) | TTM+25~50銭程度(円→ドル換算時の為替手数料。米ドルの場合約0.5円程度) | TTM+25銭(円→ドル換算時。約0.25円の為替手数料) | TTM+50銭(円→ドル換算時。約0.5円の為替手数料) |

| 契約時初期費用 | 諸条件により異なる | 諸条件により異なる | 諸条件により異なる | 諸条件により異なる | 諸条件により異なる |

外貨建て保険は為替リスクに加え、手数料が地味に負担になるケースも多くありますが、ソニー生命はこの手数料の低さが高評価の理由の一つとなっています。

ソニー生命がおすすめできる人・できない人

上記の内容を踏まえ、ソニー生命が「おすすめできる人」と「おすすめできない人」を以下に整理します。

おすすめできる人

- ソニー生命の商品で契約する意志がある人

-

商品特性やブランドに納得している場合、ライフプランナーによる丁寧な提案でより良い契約が可能です。

- ライフプランをじっくり作成したい人

-

家計の将来設計を細かくシミュレーションしたい方に適しています。ソニー生命のライフプランナーはこの分野に強みがあります。

おすすめできない人

- 他社商品と比較検討したい人

-

ソニー生命の担当者は自社商品しか扱えないため、第三者的な比較はできません。

複数社を比較したい場合は、独立系FPや保険相談サービスを併用するのが賢明です。

- 短時間で契約を済ませたい人

-

ソニー生命は面談を重ねてじっくり検討するスタイルのため、スピード重視の方には不向きです。

ソニー生命は「やばい」?「騙された」の真相と結論

「ソニー生命はやばい」「騙された」という声も一部にはありますが、これは主に以下のようなケースに起因しています:

- 担当者との相性が悪かった

- 商品の説明不足による誤解

- 契約後のフォローに不満があった

しかし、会社自体の健全性や業績には問題はなく、財務的には極めて安定した保険会社です。

結論

ソニー生命は、信託報酬や維持費用などの手数料が他社と比較して抑えられており、外貨建てや変額保険商品においてもコスト面での優位性があります。

一方で、自社商品のみの提案スタイルであるため、「比較したい人」や「時間をかけたくない人」にはやや不向きな側面もあります。

まる迷うようなら、まずはFPに相談して自分にピッタリなのかを見極めましょう!

無料FP相談の「マネーキャリア」ならソニー生命との比較も含めてじっくり検討できるのでおすすめです。

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

※監修者は、記事内数値などのデータチェック等の監修をしております。特定の金融機関や保険代理店について推奨していることはございません。

(1級FP技能士)

- 株式会社マネーココ代表取締役/ファイナンシャルプランナー

- 国家公務員専門職として7年勤務

- 「ズボラ&浪費家主婦が年300万貯金!?FP相談で家計革命」の著者

- FP資格の他に日商簿記2級、宅地建物取引士など22の資格を所持

- 当サイトでは身分を隠してFP相談サービスを40回以上体験し、辛口体験談を発信中