- FP相談は意味ないって本当?

- FP相談って怪しいし胡散臭い…

- 勧誘が目当てなんでしょ?

今回はこんなお悩みを解決します。

確かに、FPへの相談というと「どうせ保険に勧誘されるのでは…」と疑心暗鬼になってしまう方も少なくありません。

結論から言うと、FPへの相談が有意義なものになるかどうかはFPの選び方次第。

逆に言えば、FP選びを間違ってしまうとせっかくの時間がムダになってしまう可能性も。

そこで今回は、

- 本当にFP相談は意味がないのか?

- 後悔しないためにはどのように選べばいいのか?

を徹底的に解説していきます。

まる

まる筆者がこれまでに体験してきたFP相談サービスは10社以上。

この記事を読めば、安心してファイナンシャルプランナーに相談できますよ。

FPへの相談が意味ないと感じている人はぜひ参考にしてください。

FP相談が意味ないと言われる3つの理由

まずはじめに、なぜFPに相談しても「意味ない」と感じるのか?理由を解説します。

ひとつずつ解説します。

勧誘される場合があるから

無料で相談に乗ってくれるFPの収入源は、主に金融会社からの紹介手数料です。

FPが相談者に保険商品を販売し、その売り上げのいくらかを受け取ることで収入を得ています。

そのため、FPによっては「保険の勧誘」ありきで相談に乗ってくることも。

保険とはまったく関係のない相談をしているのにいきなり保険の勧誘をしてきたら要注意です。

その場で即決はせず、必ず一旦家に持ち帰ってから検討しましょう。

FPによって知識に差があるから

実は、「ファイナンシャルプランナー」を名乗るには資格が必要ありません。

そのため、FP資格を持っていない人でも「ファイナンシャルプランナー」を名乗ることはできてしまいます。

特に注意してほしいのが無料のFP相談サービスです。

「無料でFPに相談できる!」と期待して予約しても、蓋を開けてみれば「FP資格は持っていなかった…」なんてパターンも十分あり得ます。

こういった相談員に当たってしまうと浅い情報しか手に入らない可能性もあるため、無料のFP相談サービスを利用する際には必ず「資格の有無」を確認しておきましょう。

なお、FP技能検定の合格率は以下のとおりで、1級になるとかなり狭き門だということが分かります。

| FP技能士 | 合格率 |

|---|---|

| 1級 | 学科試験 13.00% 実技試験 96.2% |

| 2級 | 学科試験 53.54% 実技試験 52.02% |

| 3級 | 学科試験 74.78% 実技試験 77.67% |

ちなみに、FP技能士のほかに、CFPやAFPといった資格も存在します。

FP技能士は国家資格ですが、CFPやAFPは民間資格です。

| 国家資格 | 民間資格 |

|---|---|

| 1級FP技能士 | CFP |

| 2級FP技能士 | AFP |

| 3級FP技能士 |

上の表を見てもらえれば分かるとおり、1級FP技能士とCFPが同程度、2級FP技能士とAFPが同程度だと言われています。

まる

まるFPに相談する際は、こういった資格の有無をぜひ確認しておきましょう!

前準備が足りていないから

FP相談サービスを受けた人の中には、

- ネットで調べれば分かるようなことしか教えてもらえなかった

- 回答があいまいで問題解決には至らなかった

という方もいます。

このような場合は、そもそも前準備が足りていなかった…なんてことも少なくありません。

例えば、「家計の悩みを相談したいけど収支状況はよく分かりません…」といった場合、アドバイスしたくても一般論でしか回答できませんよね。

FPに適切なアドバイスをもらうためにも、まずは「自分が何を相談したいのか?」「どういった情報が必要か?」を洗い出しておきましょう。

例えば、以下の書類は最低限準備しておくことをオススメします。

- 家計管理について相談したい…家計簿など、毎月の収支が分かるもの

- 保険の見直しをしたい…保険証券など

その他にも、相談内容に応じて以下の書類があると便利です。

まる

まる自分の相談内容に合った書類を前もって準備しておきましょう!

FP相談は意味ない?口コミと筆者の体験談

ファイナンシャルプランナーへの相談は本当に意味がないのか?実際にFP相談を利用した人の体験談を集めてみました。

実際に体験した人だからこそ分かるリアルな意見ばかり!

FP相談を検討している方はぜひ参考にしてくださいね。

体験して良かったという口コミ

ひょんなことからFP相談につながり、夫婦同席という条件のため、家計に無関心な夫も一緒に初回相談。次回までの宿題もあり、夫婦で話し合うとのこと。

外部の強制力があったから夫にも自分事化してもらうきっかけとなる。

これから押し寄せる教育&老後資金問題、共通認識したかったからよかった🙌— シナモン@自分軸手帳部サポーター (@cinnamontochai) March 9, 2024

どれくらいの生活水準を保ちたいかによるよね🥹小学校以降 学童見込めるかとか習い事させたいなら送り迎え的にフルで働けないとか、、

ちなみにマネーキャリアの無料FP相談、オンラインで出来て勧誘もなかったから客観視したいときめちゃくちゃおすすめ、、— ぴよ☺︎ 2y.9m (@mama_piyo_) February 19, 2024

FP相談楽しかったな。

ただ、総資産は年齢に対してじゅうぶんあるのに、すぐ動かせる現金が少ないから、毎月の配分を変えた方がいいって。

浪費家だからさ。使えないようにどんどん財形とかそういう引き出すのに一手間いるところに入れてたけど、見直さなきゃなー— ←うろたすたれ←3y🎀+5m🎀 (@reta_reta_su) February 15, 2024

初FP相談。めちゃくちゃ勉強になったし、もっと話をしたかった!2時間があっという間😳

— もきち (@0623Motoki) February 9, 2024

SNSを調べてみると、

- 家計に無関心なパートナーにも参加してもらうことで「危機意識」を持ってもらえた

- オンラインで勧誘もなく良かった

- 見直す意識を持てた

- とても勉強になり時間があっという間だった

との声が多かったです。

特に、夫婦間でお金の価値観が合わない…という人にこそFP相談はオススメです。

今まではお金について特に意識していなかった(パートナーの声にも耳を傾けなかった)人も、第三者であるお金のプロに指摘してもらうことで危機意識を持てるようになります。

悩むママ

悩むママうちも夫が無関心で困ってるから、一緒に参加してみようかな!

まる私も夫と一緒に相談することが多いですよ◎

また、ちゃんとしたFP相談サービスを選べば勧誘もなく、勉強になったという方がほとんど。

おすすめのFP相談サービスは『相談したいおすすめのファイナンシャルプランナー3選』で紹介しています。ぜひ参考にしてくださいね。

体験して微妙だったという口コミ

先日ひとり親向けのFP相談に行ったんだけどね、FPの方、初っ端から扶養手当の計算法を全然知らなくて、結局新NISA勧められただけだった。NISA始めるために最低いくら貯めましょう、みたいな。

— LCO@デザイン漬け (@hankura194) March 18, 2024

保険の見直しで何人かFP相談したけど、当たり前だけど全員言うこと違って結局どうしたら?ってなってる😇

どちみち自分の家のことだから最後は自分で決めなきゃなんだけど、考え方って色々あるし、難しいなー。難しくて結局今のまま放置ってなったら相談した意味ないしちゃんと考えなきゃ🫠(めんどい)— ふう☺︎ 6y👦🏻+5m🦖 (@fuuuuusen) February 9, 2024

対して、微妙だった…という方の口コミを調べてみると

- FPの知識が不足していた

- みんな言っていることが違うのでどうしたらいいか分からない

といった意見が見受けられました。

FPの中には経験が浅い方やそもそもFP資格を持っていない方も存在します。

そういったFPに当たってしまうと貴重な時間が無駄になってしまう可能性も。

まる

まるFP相談サービスを選ぶときは、そのFPの知識・経験が豊富かどうかを必ず確認しましょう。

また、何回か相談していると「みんな言ってることが違う!」なんてことも少なくありません。

そのような場合は、

- 提案の根拠がしっかりしている(納得できる)FPの意見を採用する

- FPの専門分野を確認して他の方の意見も聞いてみる

といった対処法も検討に入れてみると良いでしょう。

FPによってはジャンルによって得意・不得意がはっきり分かれます。

まるそのジャンルが得意であればその商品を提案する根拠も明確なはずなので、選ぶ際の参考にしてくださいね。

筆者の体験談

筆者はこれまでに10社以上・20回以上のFP相談サービスを体験してきました。

結論から言うと、FPに相談して月37,280円の固定費削減に成功したので、FP相談は意味があったと思っています。

まる逆に言うとFPに頼っていなかったら今も無駄なお金を払い続けていたということですからね…

ただ、やはり中には「明らかに勧誘目的」のサービスや「知識不足でまったく参考にならない」サービスもありました。

こういったサービスに当たると、マジで意味ないです。時間のムダ。

じゃあどこを選べばいいの?というと、筆者が20回以上体験してきて本当にオススメできるサービスは以下の3つ。

実際に相談して良かったBEST3!

この中から選べばまず後悔しないでしょう。

もちろん、担当者によっても合う・合わないはあると思いますが、「良いサービス」を選べばその分ハズレを引く可能性はぐっと低くなりますよ。

ちなみに、今までの筆者のFP相談体験記事は「ファイナンシャルプランナーに相談してみた筆者ブログ」で詳しく紹介しています。

ファイナンシャルプランナーに相談するメリット

ではファイナンシャルプランナーには相談しないほうがいいのか?というとそうではありません。

ファイナンシャルプランナーに相談するからこそ得られるメリットがたくさんあります。

お金全般の悩みを解決できる

ファイナンシャルプランナーはお金のプロ。

家計管理や保険、教育資金、資産運用など、ありとあらゆる悩みを相談できます。

例えば私の場合、「ムダ使いしているつもりはないのに全然貯金ができない…」といった悩みがありましたが、

家計簿や保険などの加入状況をもとに詳しく見てもらった結果、

月37,000円ほどの節約に成功しました。

まる特に節約を頑張ったわけでもなくここまで貯金できたので、あのときファイナンシャルプランナーに相談して本当に良かったと思っています。

漠然とした悩みでもいいので、少しでもお金に関する不安がある場合はファイナンシャルプランナーに相談してみると良いですよ。

専門知識に基づいたアドバイスが受けられる

豊富な知識を持ったファイナンシャルプランナーに相談することで、専門的なアドバイスを受けられます。

例えば保険ひとつにしても、毎年毎年新しい商品が登場し、とんでもない数がありますよね。

その中からどれが自分に合っているかなんて、なかなか判断できません。

その点、ファイナンシャルプランナーであればあなたの家庭環境や収支状況からどの保険が適切か、プロの視点から詳しいアドバイスがもらえますよ。

客観的にアドバイスしてくれる

ファイナンシャルプランナーに相談することで、客観的な立場から適切なアドバイスをもらえることも大きなメリットです。

なぜなら、私たちはお金のことになると「自分の視野」「自分の金銭感覚」に振り回されて誤った判断をすることが多いから。

私自身、今までは

- ネットで人気の保険にしておけば間違いない

- 教育資金は学資保険さえ入っておけば大丈夫

このように考えていましたが、ファイナンシャルプランナーに相談して自分の考えが甘かったことを実感。

まる「そんな見方もあるのか!」と目からウロコでした。

餅は餅屋です。

まずはお金のプロであるファイナンシャルプランナーに相談し、客観的なアドバイスをもらって視野を広げてみましょう。

知らないうちに損するのを防げる

「お金の知識」がないと、

知らず知らずのうちにムダな保険料を支払いすぎていたり、いざというときに必要な保証が受けられなかった…!なんてこともあります。

とはいえお金の知識をすぐに身につけることは困難です。

そこで頼るべきなのがファイナンシャルプランナー。

ファイナンシャルプランナーに相談すれば、自分で一から学ぶ必要はありません。

もちろん、無駄な出費を回避することもできます。

まる金銭的なリスクはないに越したことはありません。プロの意見を十分に活用しましょう!

自分に合ったオーダーメイドの提案をしてくれる

お金の悩みにぶち当たったらどうするか?まずはネットで検索するという方も多いのではないでしょうか。

しかし、ネットで調べたところで自分にも当てはまるのかどうかはまた別の話。

まる

まる家庭環境や収支状況は人それぞれですからね。

その点、ファイナンシャルプランナーであれば、自分に合った「オーダーメイド」の提案をしてくれます。

お金の悩みをスッキリ解決させるなら、まずはお金のプロに頼ってみるといいでしょう。

ファイナンシャルプランナーに相談するデメリット

逆に、ファイナンシャルプランナーに相談するデメリットも存在します。

ひとつずつ解説します。

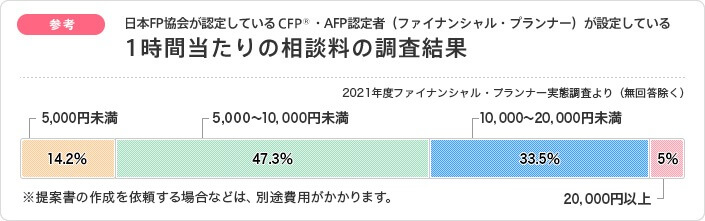

サービスによっては料金がかかる可能性も

今でこそ無料で相談できるところも増えてきましたが、中には有料で相談を受け付けているところもあります。

FP協会によると、1時間あたり5,000円~10,000円ほどかかるところが多く、中には20,000円かかるところも…。

もちろん、有料相談は「金融商品の勧誘がない」「より専門的なアドバイスをもらえる」といったメリットがありますが、

やはりお金がかかるとなるとなかなか相談に踏み切れませんよね。

まる一歩を踏み出すためにも、まずは無料のFP相談サービスから利用してみましょう!

なお、保険無料相談のデメリットについては以下の記事を参考にしてください。

参考:保険の無料相談にデメリットはあるの?利用する際に気をつけることは?

強引に勧誘される場合がある

担当するFPによっては、頼んでもいないのに保険商品を勧誘してくる場合があります。

FP自身も販売手数料で収入を得ているため仕方ないといえば仕方ないのですが、無理な勧誘をされていい気分にはなりませんよね。

ファイナンシャルプランナーに相談する際は、無理な勧誘をしてこないか?必ず確認しておきましょう。

実際に相談して良かったBEST3!

FPによって得意分野が違う

FPはお金のプロですが、全員がすべての分野に精通しているわけではありません。人によっては当然、得意・不得意分野が分かれます。

せっかく相談したのに浅い回答しか得られなかったな…なんて事態を避けるためにも、以下のことに注意してください。

- 担当FPを指名できるサービスを利用する

- プロフィールや相談実績などを掲載しているサービスを利用する

中でもオススメなのは「保険チャンネル」か「マネーキャリア」。

保険チャンネルは公式サイトのプロフィールを見ながら指名可能、

マネーキャリアは予約の際に「希望のFP像」を伝えることであなたに合ったFPを紹介してくれますよ。

参考:リクルート保険チャンネルの口コミ・評判|実際にFP相談してきた体験談も

参考:マネーキャリアの口コミ・評判+実体験は?実体験をもとに徹底解説!

ファイナンシャルプランナー以外への相談を検討したほうがいいケースとは?

ファイナンシャルプランナーはお金の悩み全般について相談できますが、

中にはファイナンシャルプランナー「以外」への相談を検討したほうがいいケースがあります。

ひとつずつ解説します。

税金について詳しく相談したい場合

中には、税金に関する悩みを相談したいという方もいるでしょう。

もちろん、一般的な相談であれば大丈夫ですが、

確定申告書の作成やその他税務関係の書類提出などは税理士資格を持つ人しか行えません。

まる税金について詳しく相談したい人は最寄りの税務署か、税理士に相談してみてくださいね。

投資商品について詳しく相談したい場合

- 今よりもっと稼げる投資商品はないかな?

- この投資信託はまだ保有しておくべき?

このような投資に関する詳しい内容は、ファイナンシャルプランナーに相談してもあまり意味がありません。

というのも、投資に関する具体的なアドバイスを行うためには専門の資格が必要になるからです。

まる投資に関する相談がしたい!という方は、IFA(資産運用に強い専門家)に相談すると良いでしょう。

法律に関する相談がしたい場合

ファイナンシャルプランナーは、法律に関する具体的な相談を受けても対応できません。

なぜなら、法律に関するアドバイスや手続きをするためには弁護士などの専門的な資格が必要だから。

まるお金の悩みというより法律や裁判について相談したい、という場合は弁護士に相談しましょう。

相談しても意味がないファイナンシャルプランナーの特徴2選

ここからは、できれば避けたいファイナンシャルプランナーの特徴を解説します。

まる以下の2つは事前のリサーチでもある程度把握できるため、知っておくだけでも失敗しにくくなりますよ。

金融商品を強引に勧誘してくる

ファイナンシャルプランナーの収入源は「企業からの販売手数料」です。

ノルマを達成するために、ゴリゴリ勧誘してくるファイナンシャルプランナーもいます。

まる

まる営業トークに乗せられていつのまにか契約してしまっていた…なんてこともありえるので、勧誘されても即決しないようにしましょう。

こういったFPに当たらないためにも、事前にブログやSNSでそのサービスを利用した人の生の声をリサーチしておくのがオススメです。

知識が古いor知識が浅い

ファイナンシャルプランナーは国家資格ですが、更新制度がありません。

そのため、知識が昔のままアップデートされていない方もいます。

それ以前にFPの資格を持っていないという方も…。

知識が豊富なFPを選ぶためには、

公式サイトに掲載されてある「所持資格」や「相談実績」を参考にすると良いでしょう。

相談したいおすすめのファイナンシャルプランナー3選

ここからは、筆者が実際に体験した上で「ここは本当に良かった!」と自信をもってオススメできるサービスを3つご紹介します。

筆者が今まで相談してきたサービスは10社以上。

ぜひ参考にしてください!

1位:マネーキャリア

| FPの質 | |

|---|---|

| FPの知識量 | |

| 口コミの良さ |

SNSでも圧倒的な人気を誇るのがマネーキャリア。

在籍FP数はなんと3,000名以上で、全国から集まったトップクラスのFPのみが相談に対応しています。

さらに「口コミで悪い評価を得たFPは相談に対応させない」といった徹底ぶりなので、ハズレを引く可能性がかなり低いのも推しポイント。

無料FP相談サービスの中では珍しく希望のFP像を指名できるのも嬉しいですね。

まる私が月37,280円も節約に成功したのはマネーキャリアのおかげといっても過言ではありません。

FP3,000名&顧客満足度98.6%!迷ったらココ

同率1位:マネーコーチ

| FPの質 | |

|---|---|

| FPの知識量 | |

| 口コミの良さ |

マネーキャリア同様にオススメなのがマネーコーチ。

業界内でも珍しく、「Webカメラ不要」で相談に乗ってもらえます。

お金の相談をしたいけど、いきなり知らない人と顔出しでZoomをするのは恥ずかしい…という方には特にオススメ。

全員国家資格を持っており、さらに大手金融会社や大手保険会社に長年勤務していたベテランのみが相談業務に当たっているのも大きなポイントです。

まる誰に当たっても知識量は申し分ありません。

\ Webカメラなしで相談OK! /

3位:お金のみらいマップ

| FPの質 | |

|---|---|

| FPの知識量 | |

| 口コミの良さ |

保険の勧誘なんて絶対に受けたくない!という方にオススメなのがお金のみらいマップ。

お金のみらいマップは「自社商品を持たない」サービスなので、商品を売り込まれることがありません。

アドバイスも中立的なので、第三者の立場から忖度のない提案をしてもらえるのも嬉しい◎

まるもちろん、希望すれば優良企業の中から紹介してもらうこともできますよ。

\ 不要なセールス一切なし! /

ファイナンシャルプランナーへの相談を”意味あるもの”にするコツ

ファイナンシャルプランナーへの相談を有意義なものにするためにも、以下の準備をしておくと良いでしょう。

ひとつずつ解説します。

事前に相談したいことをメモしておく

質問する内容は、事前にメモにまとめておくことをオススメします。

メモせずに相談すると、情報が渋滞してしまい頭に入ってこない可能性があるからです。

話を進めるうちに本来の目的とはちがう方向に進んでしまった…ということもよくある話。

まる相談が終わって「あ!これ聞くの忘れてた…」とならないように、あらかじめメモして頭を整理しておきましょう。

家計簿や保険証券を用意しておく

手元に家計簿や保険証券などを用意しておくと、ファイナンシャルプランナーも素早く状況を把握できます。

絶対必要!というわけではありませんが、あったほうが確実にスムーズです。

まる家計簿も源泉徴収票も何もないよ!という方は、ざっくりでいいので収支状況をメモしておくといいですよ。

1人のFPに固執せず、セカンドオピニオンも利用する

一人のFPの意見が必ずしも正解というわけではありません。

相談する会社を変えてみたり、同じ会社内でも違うFPに相談してみることで自分にとっての最適解が見つかりますよ。

ファイナンシャルプランナーへの相談が意味ないかは本人次第!うまく利用しよう

今回は、ファイナンシャルプランナーへの相談が意味ないと感じる理由について3つ解説しました。

まとめると以下のとおりです。

逆に言えば、①ムリな勧誘がなく、②知識が豊富で、③情報が新しいFPを選べばいいということ。

この条件をすべて満たす無料FP相談サービスはマネーキャリア一択です。

筆者自身、今までに10社以上相談しましたが、FPの質やアドバイスの内容は断トツで素晴らしいなと感じました。

時間をムダにしたくない

という方はぜひマネーキャリアに相談してみてくださいね。

実際に相談して良かったBEST3!

お金の疑問や悩みを解決する、オールインワンサービス@next(アットネクスト)

@nextは、資産運用や家計の見直し、借入の比較など、お金に関するさまざまな悩みを解決するための総合的なサービスを提供しています。

専門のコンシェルジュが無料で個別相談に応じ、お客様に最適なアドバイスを行います。さらに、LINEを利用した簡単な貯蓄力診断や、資産形成の基礎知識を学べるマガジンも用意されており、初心者でも安心して利用できるのが特徴です。

お金の悩みを一挙に解決するパートナーとして、多くのユーザーに支持されています。