悩むママ

悩むママ独立系FPって怪しい人たちなの?相談して本当に大丈夫?

今回はこんなお悩みを解決します。

結論から言うと、独立系FPは一般的に怪しい存在ではありません。

特定の金融機関の金融商品を販売することがなく完全中立でアドバイスしてくれるお金のプロフェッショナルです。

とはいえ、本物の独立系FPを探すのは意外と難しかったりと、人によっては独立系FP(有料相談)ではなく企業系FP(無料相談)で十分な場合もあります。

そこで今回は、失敗しない独立系FPの選び方や相談する際の注意点について徹底解説!

まる

まる独立系FPへの相談を検討している方はぜひ参考にしてください!

- ↑読みたい項目をタップするとジャンプします。

無料でFPに相談したい方にオススメ!

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

2級FP技能士

永久保 広菜

FPサテライト所属ファイナンシャルプランナー。

東京都出身。早稲田大学国際教養学部卒業後、大手電気通信グループの金融中核会社に入社。海外グループ子会社向けの融資のフロント業務に従事。

独立系FPとは?怪しい人たちなの?

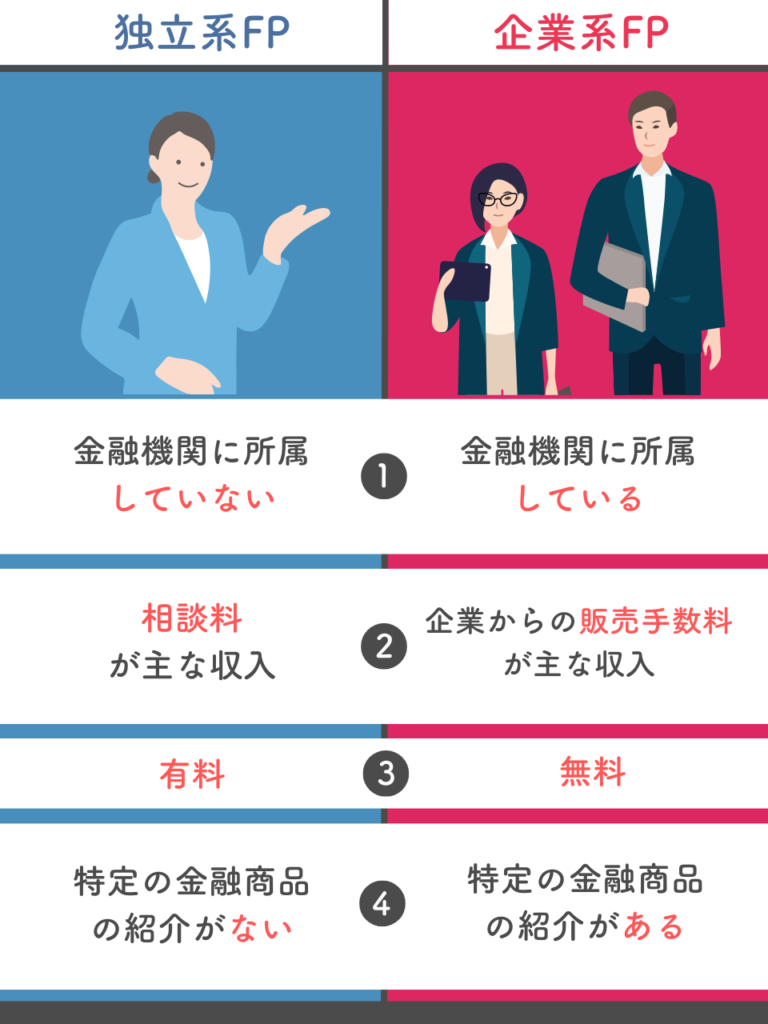

独立系FPとは、銀行や保険会社など特定の企業に所属していないファイナンシャルプランナーのこと。

中立的な立場で相談に乗ってくれるのが大きな特徴で、特定の金融商品を販売することもありません。

まる

まるただし、国内にいる独立系FPの数はたった7%ほど。私たちが普段目にするFPの大多数は「企業系FP」と呼ばれる人たちです。

では独立系FPと企業系FPはどういった違いがあるのでしょうか?分かりやすく表にまとめてみました。

| 独立系FP | 企業系FP | |

|---|---|---|

| 金融機関 | 所属しない | 所属している |

| 収入源 | 顧客からの相談料 | 企業からの販売手数料 |

| 相談料 | 基本的に有料 | 基本的に無料 |

| 特定の金融商品の紹介 | ない | ある |

一番大きな違いは報酬の受け取り方です。

企業系FPの収入源は「金融商品の販売手数料」です。

金融機関からFPに報酬が支払われるため、相談者は金銭的負担がなく無料で相談できるところが大きな強みとなっています。

対して、独立系FPは企業に所属していないため、金融機関から商品の売り上げに対して手数料を受け取れません。

そのため、相談者から受け取る相談料が主な収入源となります。

まる

まる独立系FPは決して怪しい人たちではなく、むしろ完全中立で相談に乗ってくれるため信頼できるお金のプロと言えるでしょう。

独立系FPに相談するメリット

独立系FPに相談するメリットは以下のとおりです。

ひとつずつ解説します。

特定の金融商品の勧誘がない

独立系FPは特定の金融機関に所属していないため、基本的には特定の金融商品を勧誘することはありません。

独立系FPの強みは、相談者の立場から中立的な助言ができること。

相談者一人ひとりの状況やニーズに合わせて、様々な金融機関の商品から最適なものを選び、提案してくれます。

ただし、中には特定の金融機関から手数料の一部を還元される形で、その金融機関の商品を優先的に勧める独立系FPもいるようです。

まる独立系FPの利点を最大限に活かすには、そうした情報もよく確認しておくことが重要でしょう。

完全中立でアドバイスしてくれる

独立系FPは特定の金融機関に所属していないため、自社の金融商品の販売実績やノルマという厳しい制約がありません。

そのため、相談者のニーズや状況に基づいて、本当に最適な商品やサービスを客観的立場から提案してくれます。

また、一般的に幅広い知識をもっている独立系FPは金融や税務、相続など、様々な分野の知識があります。

それら専門知識を活かし、顧客の複雑な状況に対して的確なアドバイスができるのも大きなメリットです。

長期にわたるパートナーになる

独立系FPは、企業系FPとは違い転勤や異動がありません。

もちろん、営業エリアを変えたり廃業したりすることで今後相談できなくなる可能性もありますが、一般的にはそのエリアで長期間相談に乗ってくれます。

まる相談したあとの進捗確認や、ライフプランの見直しなども定期的にしてもらえるのは嬉しいですね。

独立系FPに相談するデメリット

独立系FPに相談するデメリットは以下のとおりです。

ひとつずつ解説します。

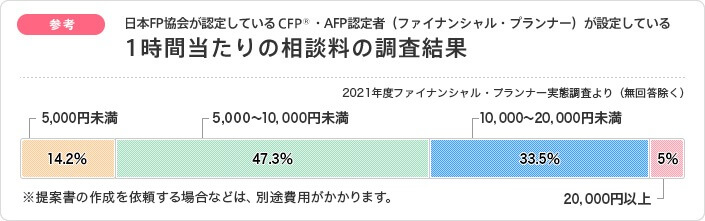

費用が高額

1番大きなデメリットは、相談料が高額であるということ。

「1回〇万円」「60分で〇万円」といった金額設定をされていることが多く、何回も相談するとかなり大きな出費になってしまいます。

独立系FPは企業に所属していないため仕方ないことではあるのですが、

費用をできるだけ抑えたいという方は以下のような「完全無料だけど中立に近いFP」に相談することをオススメします。

保険の加入などは自分で行わなければならない

独立系FPは特定の金融商品を紹介できないため、保険の加入・購入などは自分で行わなければなりません。

ちなみに、企業系FPが行っている無料のFP相談であればその場で加入しその後もサポートしてもらえる可能性が高いです。

まる保険の見直しや固定費の見直しなどを相談したい場合は無料のFP相談も検討してみるといいでしょう。

必ず良いFPに出会えるとは限らない

独立系FPは中立的にアドバイスしてもらえるのが大きな魅力ですが、だからといって必ず良いFP(相性のいいFP)に出会えるとは限りません。

高いお金を支払ったのに時間のムダだった…とならないためにも、まずは「初回相談無料」のFPに相談してみるといいでしょう。

失敗しない独立系FPの探し方

ではここからは、失敗しない独立系FPの探し方について解説していきます。

よくある失敗なのが、独立系FPと思っていたのに実際は企業系FPだったというパターン。

中には「独立系FPです!完全中立です」と言いつつも実は企業から販売手数料をもらっているところもあるので注意が必要です。

そういったFPに当たらないよう、以下のポイントに注意して探してみましょう。

- ↑読みたい項目をタップするとジャンプします。

①まずはHPの記載事項を確認する

相談したい独立系FPの公式サイトを開き、

- 保険代理店・金融商品取扱業者の記載がないか

- 取扱商品の記載がないか

を確認しましょう。

独立系FPは特定の金融商品を紹介することはないため、上記の記載があれば「独立系FPではなく企業系FP」ということになります。

②相談料の有無を確認しておく

独立系FPの収入源は相談者からの相談料です。

初回から最後までずっと無料の場合は基本的には独立系FPではありません。

③保有資格や実績を確認しておく

FPがどのような資格を持っているか公式サイトで確認しておきましょう。

資格がすべてではありませんが、CFPや1級ファイナンシャル・プランニング技能士などの難関資格を持っている方であれば知識面で信頼できます。

また、相談実績が豊富なFPであればこれまでの実績を公開していることが多いです。

長年の経験と豊富な実績があれば、高い専門性が期待できるでしょう。

独立系FPに相談する際の注意点

ではここからは、独立系FPに相談する際の注意点を解説していきます。

- ↑読みたい項目をタップするとジャンプします。

ひとつずつ解説します。

相談回数が増えると多額の費用がかかる

独立系FPの相談料は1回〇万円のように回数や時間で設定されています。

相談回数が増えてしまうとその分相談料が膨れ上がってしまうので注意が必要です。

まる相談回数を極力減らすためにも、相談内容をあらかじめ明確にしておきましょう。

人によっては無料相談で十分

- 保険の見直しをしたい

- 保険の新規契約をしたい

- 家計の見直しをしたい

- 相談内容が幅広い

このような場合は、企業系FPはもちろん独立系FPでも無料の場合もあるので、まずは無料のFP相談を活用するのはいかがでしょうか。

それでも解決しなかった場合には、有料である場合が多い独立系FPへの相談を検討するほうがコストを無駄にせず済みますよ。

まずは無料でFPに相談してみよう

ここからは、有料で相談する前にぜひ活用しておきたい無料のFP相談サービスをご紹介します。

まるいきなり有料で相談するよりも失敗しにくくなるのでおすすめです。

中立に近い無料のFP相談サービス3選

筆者は今までに30社以上の無料FP相談サービスを体験してきましたが、より中立にアドバイスしてくれた会社は以下の3つです。

金融商品の勧誘もありませんし、多くの方が国家資格持ちなので知識面でも問題ありません。

各社ごとに特徴が全く違うので、自分に合ったところを選びましょう!

筆者のFP相談体験ブログ

筆者が今までに体験してきたサービスの体験談記事は「ファイナンシャルプランナーに相談してみた筆者ブログ」にまとめています。

どれも忖度なく辛口レビューしているので、ぜひ参考にしてください。

まとめ:独立系FPは怪しくない!上手に活用しよう

今回は独立系FPについて解説しました。

独立系FPは決して怪しい存在ではなく、完全中立でアドバイスしてくれる頼もしいお金のプロフェッショナルです。

まる上手に活用して、お金の悩みを解決させましょう!

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

(1級FP技能士)

- 株式会社マネーココ代表取締役/ファイナンシャルプランナー

- 国家公務員専門職として7年勤務

- 「ズボラ&浪費家主婦が年300万貯金!?FP相談で家計革命」の著者

- FP資格の他に日商簿記2級、宅地建物取引士など22の資格を所持

- 当サイトでは身分を隠してFP相談サービスを40回以上体験し、辛口体験談を発信中