悩むママ

悩むママ妊娠中、旦那の給料だけで生活できないんだけど、どうすればいい?

妊娠中のあなたは、きっと今そんな気持ちを抱えているのではないでしょうか?

つわりで体調が優れない中、お腹の赤ちゃんのことを思いつつも家計のことが気になってしまう…そんな日々かもしれません。

まる

まる筆者は2児のママですが、妊娠中は毎日お金のことで不安でした…。

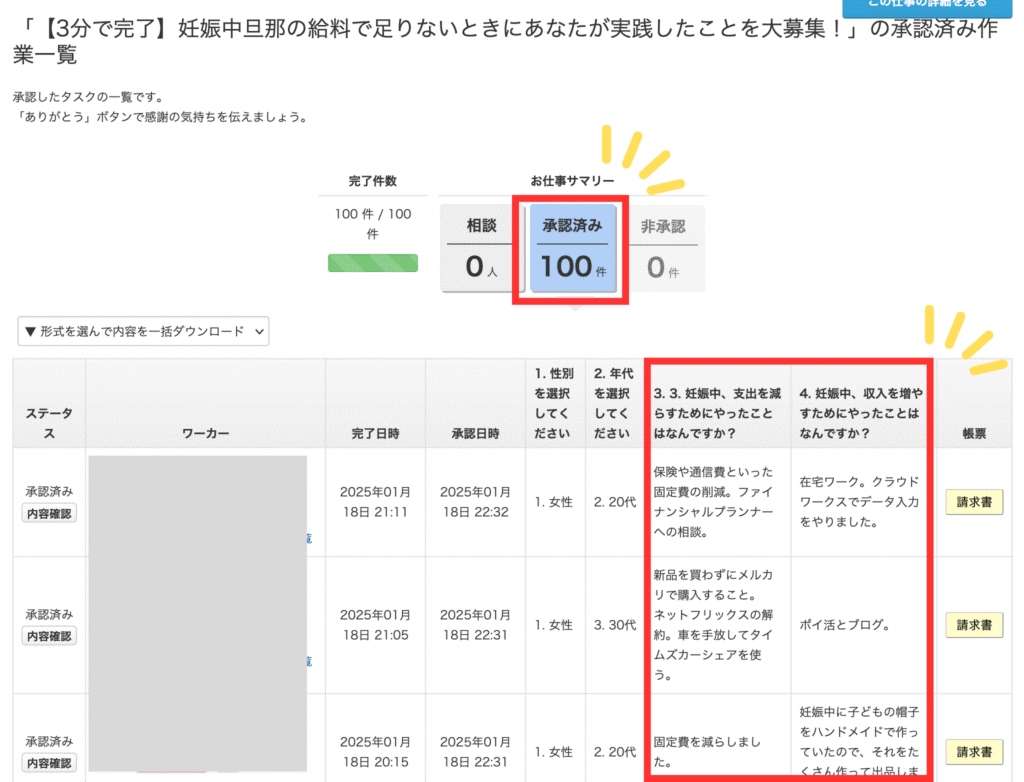

そこで今回は、同じ悩みを抱えていた100人の先輩ママに「どう乗り越えたのか?」を徹底取材!

さらに2児のママである筆者自身の経験談も踏まえながら、具体的な解決策を詳しくお伝えしていきます。

- ↑気になるところをタップで該当箇所にジャンプします!

先に結論(ランキング)をまとめると以下のとおりです。

| 支出を減らす方法 | 収入を増やす方法 |

|---|---|

| 固定費を見直す FPに相談する 自炊を心がける 家計簿をつける フリマアプリで購入する 図書館を利用する | 在宅ワークを始める ポイ活を始める お金がもらえるキャンペーンに参加する フリマアプリで不用品を売る |

もし「自分ではどうしていいか分からない」「旦那も頼りにならない」という場合は、お金のプロであるFPに相談するのがおすすめ。

テキトーに選ぶと勧誘されまくるので要注意!ではありますが…、きちんとしたサービスを選べば大丈夫。

あなたの心強い味方になってくれますよ。

今回は、カモにされないおすすめのFP相談サービスについても解説していきます。

40回以上体験してきた筆者の

イチオシFPはこちら↓

妊娠中、旦那の給料だけで生活できない原因は?

まずは、なぜ「旦那さんの給料だけでは生活できない」と感じてしまうのか?その原因を一緒に見ていきましょう。

まる妊娠中はどうしても家計が圧迫されやすい時期!

ひとつずつ原因を探り、解決策を模索していきましょう。

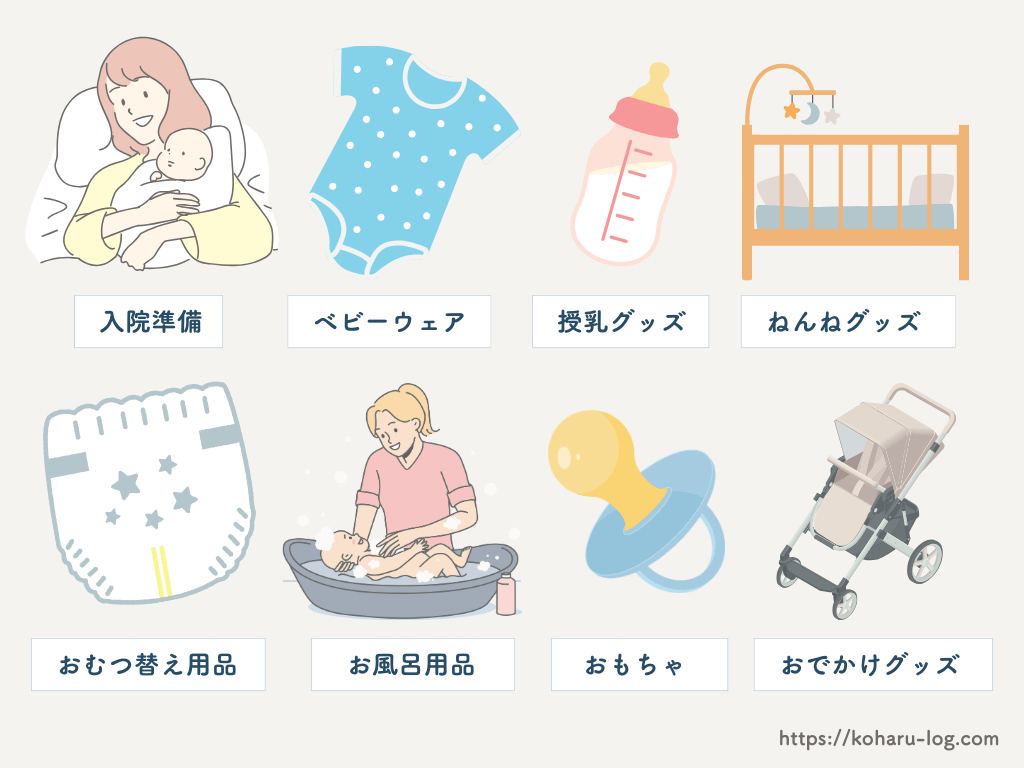

健診や出産準備品の購入で支出が増える

妊娠が分かると定期的な妊婦健診がスタートします。

健診費用は自治体によって補助がある場合も多いですが、補助だけでは足りずに自己負担となることも少なくありません。

また、出産に向けて、ベビー服やおむつ、哺乳瓶など、さまざまなベビー用品を揃える必要性も出てきます。

これらの費用は決して安くはないですよね。

まる

まるはじめての出産だと何が必要なのかよく分からず、あれもこれもと買いすぎてしまう可能性も…。

出産準備品の費用(例)

| 入院準備 | 19,700円〜 |

|---|---|

| 肌着・ベビーウェア | 9,700円〜 |

| 授乳用品 | 14,300円〜 |

| ねんね用品 | 33,400円〜 |

| おむつ替え用品 | 8,200円〜 |

| お風呂・衛生用品 | 7,120円〜 |

| お出かけ用品・おもちゃ | 34,500円〜 |

| 合計 | 126,920円〜 |

妻が働けなくなり収入が減る

妊娠するとあらゆるトラブルに悩まされ、今までみたいに働くのが難しくなる可能性も。

特に妊娠初期は、つわりがひどくて仕事を休まざるを得ない方も多いでしょう。

また、出産が近づくと産休に入る方も多いはず。

産休中は会社からお給料が出る場合もありますが、今までみたいにガッツリ稼ぐのは難しいかもしれません。

妊娠から出産…そして育児期間にかけて妻の収入が減ってしまうことは、家計にとって大きな痛手となってしまいます。

そもそも旦那の給料が低い

「そもそも、旦那の給料がもう少し多ければ…」と感じている方も多いのではないでしょうか。

物価がどんどん上がっているのにもかかわらず、お給料はなかなか上がりませんからね。

特に20代後半から30代前半の夫婦の場合、まだキャリアが浅く年収が低いというケースも多いでしょう。また、地方にお住まいの場合は都市部に比べて給料水準が低い傾向があります。

このような状況で妊娠すると、家計のやりくりが難しくなってしまうのは明白です。

「旦那さんの給料だけでは生活できない」という状況に陥ってしまうのも珍しくありません。

世帯年収のデータ例

| 夫婦共働きの世帯年収 | 夫のみ有業(専業主婦)の世帯年収 | |

|---|---|---|

| 子供1人 | 8,390,880円 | 6,382,440円 |

| 子供2人 | 8,069,136円 | 6,517,464円 |

まる

まる上記のデータはあくまでも平均で、地域や職種によっても大きく変わります。

妊娠中、旦那の給料だけで生活できないときの「支出の減らし方」【100人の体験談】

妊娠中、旦那の給料だけでは生活できない!と感じたら、まずは支出を減らすことから始めることが最優先。

とはいえ、「いったい何から始めればいいの?」と悩む方も多いはず。

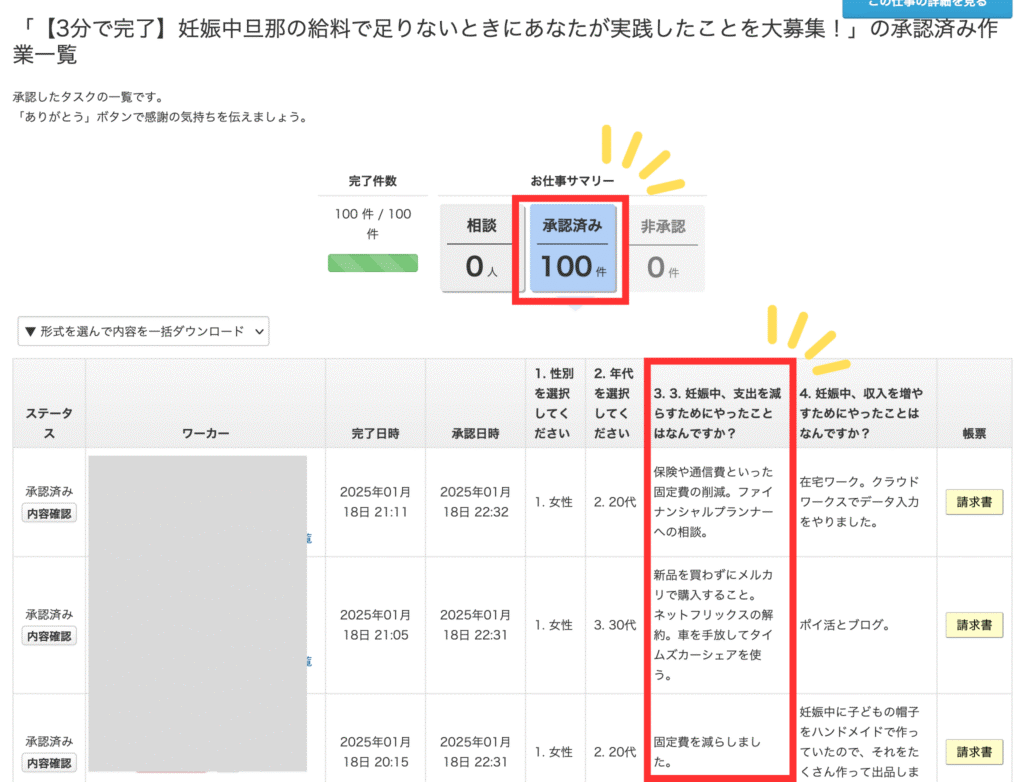

そこで今回は、先輩ママ100人に独自調査アンケートを実施しました!

まる先輩ママのリアルな意見ばかりです。ぜひ参考にしてくださいね。

【1位】保険や光熱費など「固定費」を減らす

一番多かった意見が、固定費の見直し。

毎月必ずかかる固定費は、一度見直しするだけでも大きな節約効果が期待できます。

まずは契約内容やプランを見直して、自分たちに合ったものに変更しましょう。

- 保険料

- 水道光熱費

- 通信費

- 住居費

- 教育費

- サブスク

【2位】FPに相談する

次に多かったのがFP(ファイナンシャルプランナー)に相談したという意見。

「保険の見直しや家計改善が大事なのはわかるけど、難しくてよく分からない…」とという方は、お金のプロであるFPに相談するのがおすすめです。

あなたの家計状況やライフプランに合わせて、最適なアドバイスをしてくれます。

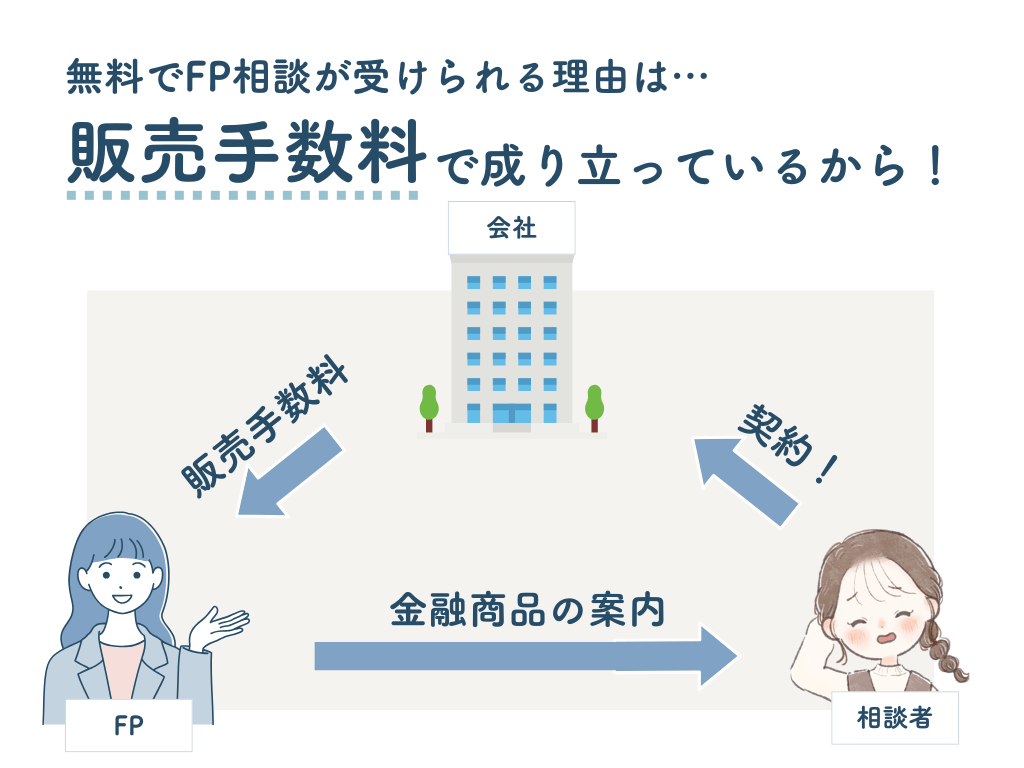

ただし、無料のFP相談を利用する場合は要注意。

なぜなら、保険の勧誘目的の人もいるからです。

無料FPは、基本的に金融会社からの紹介手数料で事業が成り立っています。

つまり、保険などの勧誘に成功したらその人(会社)にお金が入るというビジネスモデル。

まる

まるそのため、会社によっては儲けようと勧誘に必死なところも非常に多いんですよね…。

筆者は今までに30社以上(合計40回以上)のFP相談サービスを体験してきましたが、無料の中でも唯一おすすめできるのは以下の3つだけ。

40社体験して

本当におすすめできるのは3つだけ

特にマネーキャリアは相談満足度98.6%でGoogleマップの口コミも4.7/5と高評価。

まる無駄な勧誘は一切なく、私も1年以上お世話になっているイチオシFP相談サービスです。

家計改善や資産運用、教育資金などお金のことで悩んだらまずはマネーキャリアに相談してみてください。

マネーキャリアの口コミや筆者の体験談は以下の記事でも詳しく解説しています。こちらもあわせてご覧ください。

【3位】外食をやめて自炊を心がける

自炊を心がけたという意見も非常に多かったです。

外食は自炊に比べて費用がかさみます。できるだけ自炊を心がけ、食費を節約していきましょう。

妊娠中はつわりやメンタルの浮き沈みで自炊が難しいことも。

そんなときは絶対に無理せず、以下の方法も試してみてくださいね。

- 市販の冷凍食品やレトルト食品を活用する:栄養バランスに配慮したものを選びましょう。

- 宅配サービスを利用する:調理済みの食事を届けてくれるサービスや、食材を届けてくれるサービスを利用してみるのも良いでしょう。ママ・プレママ向けの宅配サービスもあります。

【4位】プライベートブランドの商品を買う

筆者も愛用しているプライベートブランド(PB)が4位にランクイン!

PB商品のPBとは「Private Brand(プライベートブランド)」の略称で、従来、商品の開発や製造を行わない業態の小売店や流通業者、卸売業者などが、自ら開発・製造を手がけ、独自に展開している商品のことを指します。

食品開発OEM.jp「PB(プライベートブランド)商品とは?メリットをご紹介」より引用

まるイオンの「トップバリュ」や西友の「みなさまのお墨付き」、マツモトキヨシの「matsukiyo」なんかが有名ですね。

PB商品は、メーカー品に比べて価格が安いのが特徴です。

品質もメーカー品と遜色ないものが多く、食費や日用品費を節約するのに役立ちます。

食品や日用品を購入する際はPB商品も検討してみましょう。

【5位】家計簿をつける

家計簿は毎月のお金の流れを把握するために非常に有効な手段です。

金欠ヒヨコ

金欠ヒヨコ家計簿は面倒くさくて続かないんだけど…

そんな方におすすめなのが家計簿アプリ。

- カード派なら:口座を紐づけるだけで自動記録

- 現金派なら:レシートを撮影するだけで自動入力

まる

まるカード派の方も現金派の方も、アプリならほぼ自動なのでとっても楽ちんです。

【6位】フリマアプリから購入する

「新品で買うとちょっと高い…でも産後に絶対必要なものだし、どうすれば…」と悩んだときにおすすめなのがフリマアプリの活用。

中には新品同様のものが安く売られているので、掘り出し物が見つかるかも。

まる私は産後に使うかどうかわからなかったハイローチェアをメルカリで購入しました。

(結果的にほぼ使わなかったので中古で本当に良かったです…。)

【7位】本は購入せずに図書館を利用する

本を読むのが好きな人は、図書館を積極的に利用しましょう。図書館には、さまざまなジャンルの本が無料で置いてあります。

まる返却期限を守れば何度でも借りられますし、書籍代の節約にも◎

【番外編】その他の支出削減方法

最後に、ランクインしなかったものの2票以上あった支出削減方法をご紹介します。

- クーポンや割引券を積極的に利用する

- 外出回数を減らし、家でできる趣味を楽しむ

- 詰め替え用や大容量サイズの商品を購入する

- 使い捨てのものを減らし、繰り返し使えるものを活用する

- ウェル活する

- 試供品やサンプルを有効活用する

- 公共交通機関や自転車を活用する

- 車を売ってカーシェアにする

妊娠中、旦那の給料だけで生活できないときの「収入の増やし方」【100人の体験談】

支出を減らすのはもちろん大事ですが、すぐに限界がきてしまいます。

ある程度支出を見直したら、収入を増やすことも検討してみましょう。

まるここでも先輩ママ100人におすすめの収入アップ術を教えてもらいました!

ぜひ参考にしてくださいね。

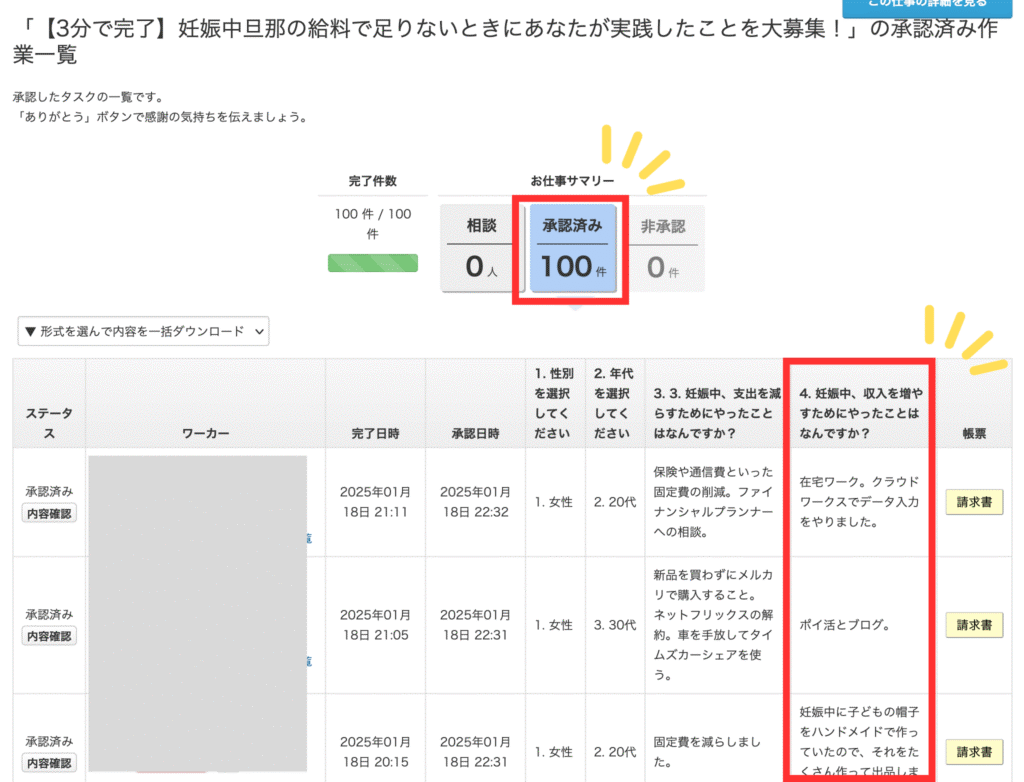

【1位】在宅ワークを始める

圧倒的に多かったのが在宅ワークを始めたという意見。

旦那はもう頼れない、頼れるのは自分だけ!と、在宅ワークにチャレンジしているママも多かったです。

在宅ワークと一言で言ってもいろんなお仕事がありますが、代表的なものは以下のとおり。

| Webライター | ブログ記事やWebサイトの記事を作成する仕事 |

|---|---|

| データ入力 | 企業から依頼されたデータを入力する仕事 |

| 翻訳 | 英語などの外国語を日本語に翻訳する仕事 |

| オンライン秘書 | スケジュール管理やメール対応など、事務作業を代行する仕事 |

私は妊娠中、つわりでほぼ寝たきりだったので産後2ヶ月から在宅ワークを始めました。

まる在宅ワークの中もいろいろ挑戦しましたが、私に合っていた(稼げた)のはブログでした。

出産から3年たった今は4つのブログを運営しています。

以下の記事では主婦でもできるブログの始め方について詳しく解説しています。こちらもあわせてご覧ください。

【2位】ポイ活を始める

ポイ活=ポイントを貯めてお得に生活すること。クレジットカードや電子マネーを利用したり、アンケートに答えたりすることでポイントが貯まっていきます。

貯めたポイントは、現金に交換したり、商品の購入に利用することも可能です。

まる中にはポイ活だけで月数十万稼ぐ人もいるんだとか!

【3位】お金がもらえるキャンペーンに参加する

企業が実施しているキャンペーンには、お金や商品券がもらえるものも多いってご存知でしたか?

特に最近では、TikTok Lite(ティックトックライト)で5,000円分の電子マネーがもらえるキャンペーンが話題となっています。

特別リンクから登録して簡単なチェックインタスクをこなすだけでOK。

ただしこういったキャンペーンはあくまで企業努力。予算が尽きるといきなり終了することも多いので、気になったらすぐに登録しておきましょう!

ティックトックライトで5,000円分のポイントをもらう方法については以下で詳しく解説しています。こちらあわせて参考にしてください。

【4位】フリマアプリで不用品を売る

妊娠中に使わなくなったマタニティウェアやベビー用品などをフリマアプリで出品してみるのもおすすめです。

物によっては定価近くで売れることも。

まる家の中も片付くし一石二鳥ですね♪

【番外編】その他の収入を増やす方法

最後に、ランクインしなかったものの2票以上あった「収入を増やす方法」をご紹介します。

- パートで働く

- 株式投資や投資信託など、資産運用で収入を増やす

- ハンドメイド作品を販売する

- 自分で撮った写真を販売する

- 覆面調査やアンケートモニターで稼ぐ

- 座談会・グループインタビューに参加する

- ベビーシッターや家事代行といった方法で稼ぐ

- YouTubeを運営する

旦那の給料だけで生活できなかった私がやったこと【体験談】

妊娠を機に仕事を辞めてしまい、我が家の収入は半減。

旦那の給料だけでは到底生活できず、まず最初に取り掛かったのは固定費の見直しでした。

でも保険や光熱費を他社と比較してみても、結局何がいいのかイマイチ分からない…。

どうしようかと頭を悩ませていたとき、ふとSNSで目に飛び込んできたのがFP相談という文字。

まる最初はぶっちゃけ胡散臭く感じていましたが、いざ相談してみると「なんでもっと早く相談しなかったんだ…」と後悔するほどアッサリ解決。

そのときお世話になったマネーキャリアには今でも感謝しています。

ちなみにマネーキャリアに相談後、他のFP相談サービスもたくさん利用してみましたが…勧誘ばかりであまり参考にはなりませんでした。

今まで30社(合計40回以上)相談してきましたが、本当に相談者のことを親身に考えてくれるのは以下の3社だけ。これから相談するならこの中から選べばOKです。

40社体験して

本当におすすめできるのは3つだけ

産後は子育てに必死になってお金のことを考える余裕なんてありません。

妊娠中の今だからこそ、ぜひ相談してみてくださいね。きっとあなたのお金のかかりつけ医になってくれますよ。

妊娠中、旦那の給料だけで生活できない場合に利用したい公的制度・お金

妊娠・出産・育児には、国や自治体からさまざまな給付金や助成金が支給されます。

妊娠中に旦那の給料だけで生活できないと感じたら、こういった制度もどんどん活用していきましょう。

出産育児一時金

子どもが生まれたときに健康保険から50万円もらえるのが出産育児一時金。

多くの場合、病院が健康保険から直接お金を受け取るようにできるので自分で支払う手間が省けます。

ちなみに令和5年3月までは42万円でしたが、令和5年4月より50万円(1児あたり)に引き上げられました。

まる出産費用はかなり高額なので、50万円支給してもらえるのはありがたいですよね。

- 対象者

- 妊娠4カ月目(85日)以上の出産をした公的医療保険加入者

- 手続き

- ほとんどの場合、病院が直接支払いの手続きをしてくれるので、特に何もする必要はありません。

もし直接支払いを利用しない場合は、出産後に自分で健康保険に申請します。

出産手当金

出産手当金は、会社員や公務員として健康保険に入っている方が出産のために会社を休んだ時にもらえるお金です。

もらえる金額はお給料の約3分の2程度。産休に入る前から産後しばらくの間受け取れます。

参考:出産手当金について

出産・子育て応援交付金

妊娠の届け出を出したときと、赤ちゃんが生まれたときの2回に分けて、合計10万円相当の給付がもらえる制度です。

もらえるものは現金だったり、お店で使えるクーポンだったり、赤ちゃん用品だったり、自治体によってさまざまです。

まる私の自治体は2回とも現金でした。

事前にお住まいの自治体ホームページをチェックしておきましょう!

- 対象者

- 2022年4月以降に出産したすべての人

- 手続き

- 妊娠届出時: 5万円相当

出生届出時: 5万円相当

妊婦検診費の助成

妊婦さんが定期的に受ける検診のお金を、自治体がサポートしてくれる制度です。

出産時の週数にもよりますが、およそ14回ほどの健診が無料、もしくは低額で受けられます。

回数や金額は自治体によって少し違います。事前に自治体のホームページをチェックしておきましょう。

- 対象者

- 妊婦および子どもを持つ家庭

- 手続き

- 妊娠中

高額医療費制度

医療費が高額になった時に、自己負担の上限を超えた分が戻ってくる制度です。

もし入院や手術で医療費が予想以上にかかってしまっても、この制度があればちょっと安心。

- 自己負担限度額はそれぞれ個人の年齢、世帯、所得状況によって異なります。

まる妊娠中は切迫早産、悪阻、妊娠糖尿病などで入院する可能性も十分ありえます。

「もしも」のときの備えとして、頭に入れておきましょう!

医療費控除

1年間の医療費が10万円を超えたときに所得税が安くなる制度です。

出産費用や妊婦健診の費用も対象になるので、1年間で医療費がけっこうかかったなと思ったら活用してみましょう。

- 対象者

- 納税者本人または生計を一にする配偶者やその他の親族のために医療費を支払った人

- 手続き

- ・医療費を支払った年の翌年の確定申告期間(通常2月16日〜3月15日)

・過去5年分までさかのぼって申請可能

国民年金の産前産後免除制度

出産予定日(または出産日が属する月)の前月から4カ月間の国民年金保険料が免除される制度です。

「免除期間」も保険料を納付したものとして老齢基礎年金の受給額に反映されるのが嬉しいポイント。

国民健康保険の産前産後免除制度

2024年1月から始まった比較的新しい制度。

出産予定日または出産日の前月から4か月間(多胎妊娠の場合は3か月前から6か月間)、所得割保険料・均等割保険料が免除されます。

妊娠中、旦那の給料だけで生活できないときの対処法まとめ

妊娠中に「旦那さんの給料だけでは生活できない」と感じてしまった時の対処法を、改めてまとめます。

| 支出を減らす方法 | 収入を増やす方法 |

|---|---|

| 固定費を見直す FPに相談する 自炊を心がける 家計簿をつける フリマアプリで購入する 図書館を利用する | 在宅ワークを始める ポイ活を始める お金がもらえるキャンペーンに参加する フリマアプリで不用品を売る |

お金の問題でストレスを抱えてしまうのは、とても辛いですよね。

しかし、今回ご紹介したように、支出を減らしたり収入を増やす方法はたくさんあります。

“何が最適解か分からない、自分ではどうしていいか分からない”と悩む方はぜひFPにも相談してみてくださいね。

無料だからといって適当に選ぶのはNGですが、ちゃんと相談者第一に考えてくれるサービスを選べばあなたのお金のかかりつけ医になってくれますよ。

今まで40回以上体験してきた筆者のおすすめは圧倒的にマネーキャリア。悩んだらまずはお金のプロに相談してみてくださいね。