金欠ヒヨコ

金欠ヒヨコソニー生命の変額保険が儲かるって本当?

特に世界株式型がすごいって聞きました。

損はしたくないから実際の運用実績を見てみたい…

今回はこんなお悩みを解決します。

最近、ソニー生命の変額保険(特に世界株式型)が儲かる!って話題になっていますよね。

でも本当にそんなうまい話があるの?と不安に思う方も多いのではないでしょうか。

そこで今回は、ソニー生命の変額保険を10年運用している方のリアルな運用実績を大公開!

SNSの口コミや評判も徹底検証し、「本当に儲かるのか?」という核心に迫っていきます!

まる

まる筆者が34社(合計45回以上)体験してきて本当に良かったと感じているFP相談サービスです。

ソニー生命のライフプランナーさんはソニー生命の商品を勧めるのが基本。

あなたの家族構成・収支状況によっては他の商品が良かった…なんてことも十分にありえます。

保険は人生を大きく左右します。数年後に後悔しないためにも、まずは専門家に相談してみてくださいね。

\ 当サイト限定!9大プレゼント /

- プレゼントは配布上限に達し次第、終了します。

- 9大特典は当サイト限定です。

他サイトから申し込んでももらえません。

- この記事は、筆者の経験や調査に基づいて作成されており、特定の金融商品の勧誘を目的としたものではありません。

- 変額保険を含む金融商品の選択や投資判断は、ご自身の責任において行うようにしてください。

- 記事内の数値や情報は、執筆時点のものであり、変更される可能性があります。最新の情報は必ず公式サイトや担当者にご確認ください。

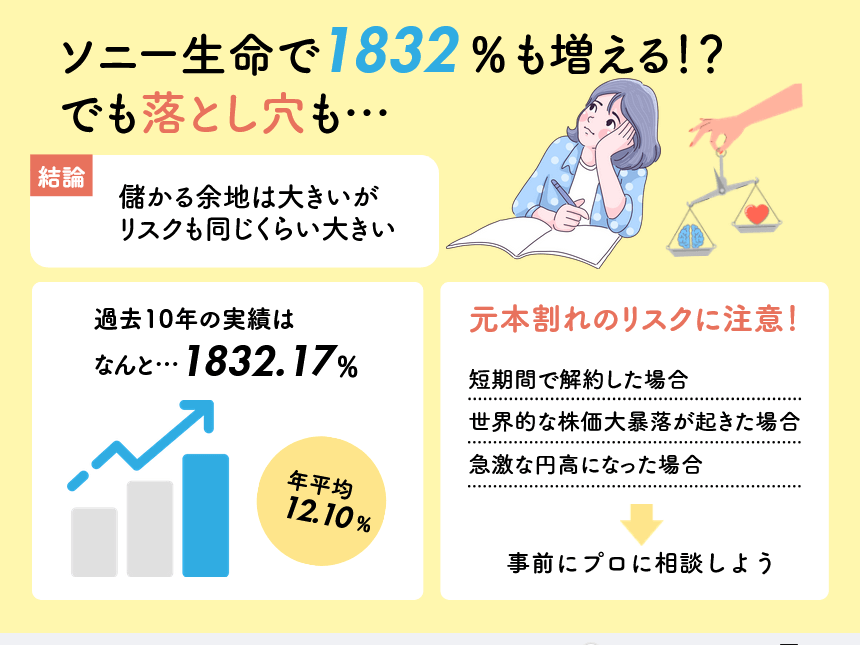

【結論】ソニー生命の変額保険は「儲かる余地は大きい」がリスクも同じだけある

結論から言うと、ソニー生命の変額保険(特に「世界株式型」)は、「めちゃくちゃ儲かる可能性を秘めている」のは事実です。

しかし、それと同じくらい「リスクも大きい」ことは頭に入れておくべきでしょう。

まる

まる「え、結局どっちなの!?」って感じですよね。

これから詳しく解説していきます。

- ↑読みたい項目をタップ!

過去の実績は素晴らしい

まず、一番気になる「実績」から見ていきましょう。

ソニー生命の公式サイトを見てみると、変額保険(特に「世界株式型」)はここ数年でケタ違いのパフォーマンスを叩き出しています。

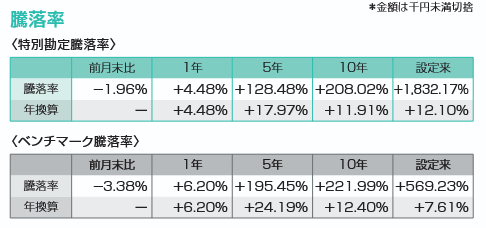

2025年3月時点で騰落率は設定来で+1,832.17%となっており、設定来利回りも+12.10%!これはかなり高い水準です。

まるあくまで過去の実績なので、「これからも絶対に同じように増える!」ってわけではありません。

とはいえ、実際にこれだけ増えた!という実績は大きな魅力ですよね。

一方で元本割れする可能性は大いにある

金欠ヒヨコソニー生命の変額保険はすごい実績だなあ。

でもいい話ばかりではないよね?

「元本割れ」って言葉を聞くとやっぱり怖いなって思ってしまうよ。

まる

まるそうですね。変額保険は投資信託などで運用する金融商品なので、運用実績が悪ければ「元本割れ」する可能性は十分にあります。

特に、

- 短期間で解約した場合

- 世界的な株価大暴落が起きた場合

- 急激な円高になった場合

こんな時は、元本割れのリスクが高まります。

まる「儲かる」という過度な期待ではなく、「損するかも…」という認識をしっかり持っておくことが大切です。

ソニー生命の変額保険に加入するか迷ったら?チェックポイント3つ

金欠ヒヨコうーん、良い面もリスクも分かったけど、やっぱりまだ迷うなあ。

どうやって決めたら後悔しないだろう?

ソニー生命の変額保険に加入するかどうかで迷ったら、まずは以下の3点に当てはまるかを確認してみましょう。

- ①本当に「長期運用」できる?

- 変額保険はマラソンのようなもの。ゴールは10年、20年先です。

途中で息切れ(解約)すると、元本割れのリスクは高まります。 - ②「リスク」に耐えられる?

- 「世界株式型」はジェットコースター並みの値動きも。

一時的に資産が2〜3割減っても、冷静に「まあ、こんな時もあるよね」とドンと構えることが大事。 - ③他に優先すべき「お金の準備」はない?

- もっと先に準備すべきお金(急な出費への備え、近い将来の大きな買い物資金など)はありませんか?

全体のバランスを見て、優先順位を間違えないようにしましょう。

①~③を確認してみて、「やっぱり悩んでしまう」と頭を抱えてしまう方へ。

もし、ほんの少しでも「もっと自分に合った方法があるんじゃないか?」「このままで数年後、本当に後悔しないだろうか?」と感じるなら、その直感を無視すべきではありません。

なぜなら、資産形成の方法は一つではないからです。

その人にとって最適な方法というのは、一人ひとりの状況や価値観によって全く異なります。

情報が溢れる現代において、自分一人で全てを調べて判断するのも容易ではありません。

まる保険選びは人生を大きく左右する可能性大!

「あのときこうしておけばよかった…」と後悔しないためにも、まずは専門家であるFPに相談してみるのがベストです。

金欠ヒヨコ

金欠ヒヨコFP相談ってCMでもよく見るよね。有名なところに相談してみるよ!

まるちょっとまって!有名だからといって適当なところを選んでしまうと、自社の利益を優先するハズレFPにあたってしまう可能性も高いです。

特に無料FP相談サービスは慎重に選ばないとカモにされてしまいますよ。

金欠ヒヨコならどこがいいの?

筆者が34社(合計45回以上)潜入調査して本当に良かったと思えるのは以下の2社だけ。

好みもありますが、どちらも本当におすすめです。

40回以上調査して

本当におすすめできるのは2つだけ

中でもマネーキャリアはInstagramでも人気で、相談件数は10万件を突破。顧客満足度は98.6%と、口コミ評価もかなり高いです。

マネーキャリアの筆者体験談やSNSの口コミ・評判に関しては以下の記事で詳しく解説しています。

\当サイトからの予約限定! /

マネーキャリア×まるコラボ

>> 9大特典の内容を見てみる <<

- プレゼントは配布上限に達し次第、終了します。

- 他サイトから申し込んでももらえません。

ソニー生命・変額保険は儲かる?10年運用者のリアル運用実績インタビュー

金欠ヒヨコ

金欠ヒヨコデータは分かった。

でも僕が知りたいのはリアルな運用実績なんだよ~!

まるでは実際に運用者の実績を見てみましょう!

ということで今回は、ソニー生命の変額保険「バリアブルライフ(世界株式型100%)」を12年以上運用Kayaさんに、ご本人提供のデータと共に直撃インタビュー!

ソニー生命の変額保険はぶっちゃけどうなのか?リアルな事情をたっぷり聞いてきました。

Kayaさん

Kayaさんよろしくお願いします!

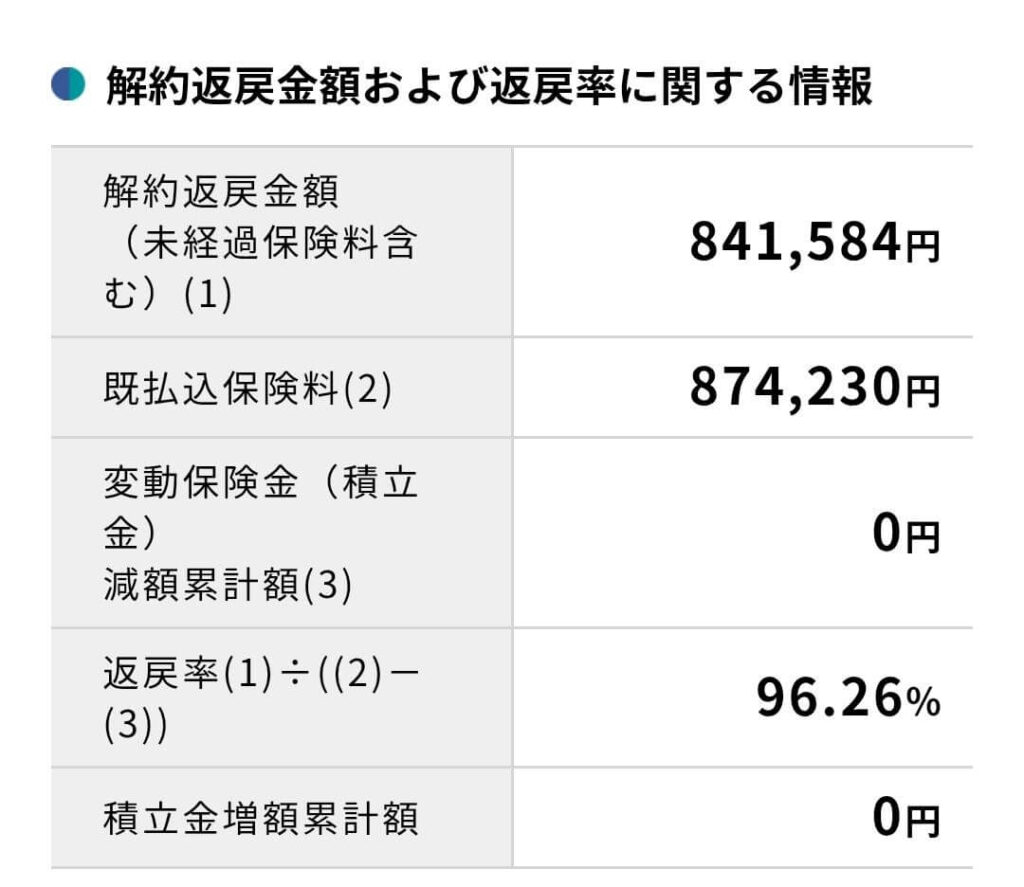

【データ公開】Kayaさんのソニー生命「世界株式型」10年の運用実績

| Kayaさんの契約情報 | |

|---|---|

| 商品名 | バリアブルライフ(世界株式型100%) |

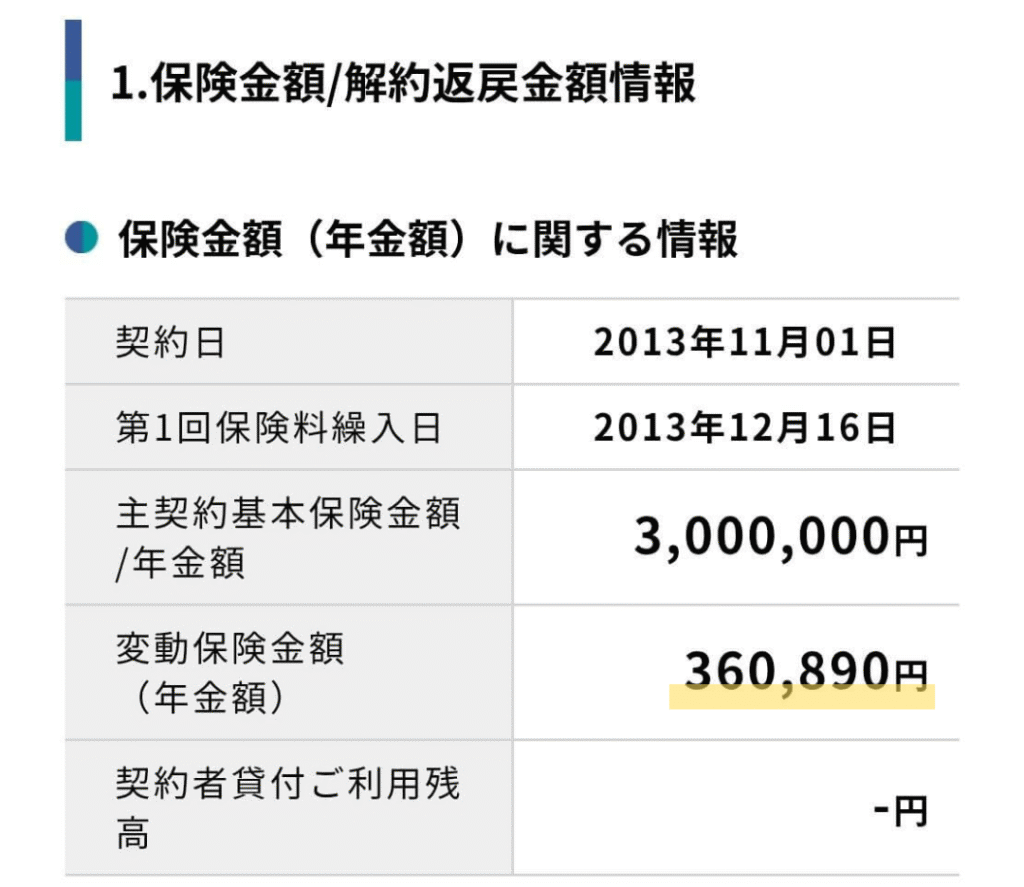

| 契約日 | 2013年11月 |

| 主契約基本保険金額 | 300万円 |

| 月々の保険料 | 6,335円(家族収入特約含む) |

| 既払込保険料 | 874,230円 |

| 解約返戻金額 | 841,584円 (返戻率96.26%) |

| 変動保険金額 | +360,890円 |

まる

まるKayaさん、本日はありがとうございます。現在の運用状況はいかがですか?

Kayaさん払込総額約87万円に対し解約返戻金は約84万円なので、現時点では払込総額を下回っています。

ただ、月々の保険料には「家族収入特約」分も含まれており、そのコストを考慮すると、純粋な運用部分だけで見れば個人的にはプラスになっているかなぁという印象です。

まる

まるなるほど。保険料には保障のための費用も含まれていますので、その点を考慮すると、特別勘定の運用自体はプラスの成果が出ているということですね。この結果、「得した」と感じますか?

Kayaさんはい、保障も厚くなっていますし、得したなと実感しています!

始めておいてよかったです。

FPが解説!「得した」と感じる2つの理由

Kayaさんが「得した」と感じる背景には、数字だけでは分かりにくいポイントが2つあります。

- 「変動保険金額」で保障額がアップ

-

Kayaさんの契約では、運用好調により基本の死亡保険金300万円に、さらに約36万円が上乗せされる「変動保険金額」が発生しています。

これが「得した」という実感の大きな理由でしょう。

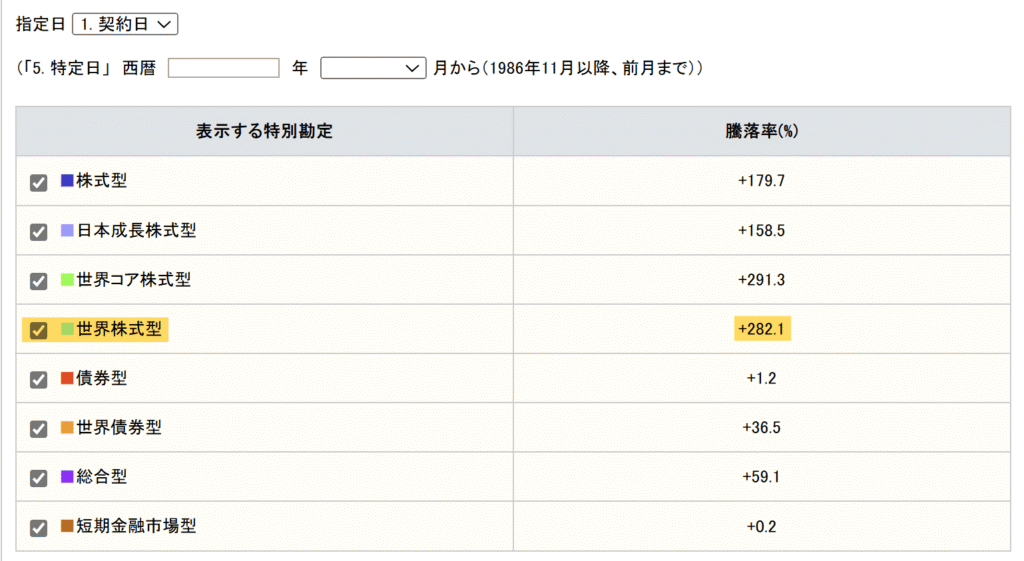

- 「世界株式型」の驚異的な運用実績

-

提供データによると、Kayaさんが運用する「世界株式型」は、なんと契約日(2013年11月)からの騰落率が「+282.1%」!

Kayaさんの「運用部分12%増」という感覚は、この高いリターンを年平均に換算したり、積立効果や保険コストを考慮した実感値と言えそうです。(例:+282.1%を約10年半で年複利換算すると約13%超)

変額保険は、支払った保険料の一部が保障コストに充てられます。

そのため、解約返戻金が払込総額を下回っていても、Kayaさんのように「変動保険金」で保障額が増え、かつ運用部分がしっかり増えていれば、「トータルで見て得をした」と感じられるケースは十分にあります。

まるこの「保障」と「運用」の両軸で評価することが大切です。

加入の決め手は「FPからの提案」

まるソニー生命の変額保険を選ばれたきっかけは何だったのでしょうか?

Kayaさん第一子出産後、FPさんに家計相談をした際にお勧めがあったのがきっかけです。

まるやはり専門家のアドバイスが大きかったのですね。

Kayaさんのように、ライフプランの変化に合わせて専門家に相談し、ご自身に合った商品を選ぶのは賢明な判断です。

Kayaさん、貴重なお話をありがとうございました!

ソニー生命変額保険口コミ・評判を徹底検証!本当に儲かるの?

ここからは、X(旧Twitter)での調査も大公開。

ソニー生命の変額保険を実際に利用されている方々のリアルな口コミ・評判をご紹介します。

良い口コミ・評判

ソニー生命の終身変額保険に10年ほど入っているんですが、全世界株への投資で、既に払い込んだ保険料以上に解約返戻金が増えていました。(去年末時点)

— Rucca@米国債&配当株&インデックス (@RuccaPF) March 11, 2025

払った保険料の60%がソニー生命の取り分だったとしても、これは既に"良い"資産なのでは?と思いました🤔

10年間の運用で払込保険料を超える実績!素晴らしい…!

手数料を考慮しても「良い資産」と感じられるのは、運用が好調な証拠と言えそうです。

2007年からかけているソニー生命の変額保険。

— 🍙不屈のリラ侍🍙 (@kerokerodokan) September 15, 2020

当時元金30万円をかけた物が今、通知を見ると掛け金の約2倍、59.7万円に膨れてました。

利回りは結果論、年率5.5%位で運用してくれてたみたい。

保険とはいえ投資信託みたいな物でほったらかしなのにまぁまぁ優秀🤔

貯金よりよほど良い

なんと2倍近くに!年率5.5%は立派な運用成績です。

「ほったらかしでも優秀」というのは、多くの方が期待するところではないでしょうか?

悪い口コミ・評判: 「手数料が高い…」「思ったより増えない」の声も

【実践】保険の見直し。

— anna@まったり資産運用 (@anna_thunder8) November 5, 2023

ソニー生命の変額終身保険[バリアブルライフ]を解約します。

私の場合、現在の運用実績10%。

でも、想定利回り10%で同額を同年数積み立てた場合の額に解約返戻金額が全く届いてない。

手数料分で90万以上くらい引かれてる計算に(;ŏ﹏ŏ)

運用実績自体はプラスでも、手数料を考慮すると期待したほどではなかった、というケースですね。

変額保険は保障コストも含まれるため、純粋な投資信託と比較する際は注意が必要です。

ソニー生命のバリアブルライフを全世界株式で運用してるんだけど、

— ぱやん(男) (@papayan123_ETF) March 17, 2023

この5年間で払った元本:1800万

楽天VTで積み立てた場合の評価額:2500万

現時点での解約返戻金:1500万

ざっくり保険料として5年で1000万抜かれてる計算になったぞ?😱

ここから元本が膨らんだぶん保険料も増えていくし…

こちらも、投資信託(楽天VT)と比較した場合のコスト負担の大きさを指摘されています。

特に保険金額が大きい場合は保険関係費用も高額になりがちです。

その点を理解した上での加入が大事になりますね。

ソニー生命変額保険の口コミ・評判まとめ

これらの口コミからも分かるように、ソニー生命の変額保険は運用が好調な時には大きなリターンをもたらす可能性がある一方、

手数料や保障コストを考慮すると、必ずしも全ての人が期待通りの成果を得られるわけではないということが分かりました。

まるご自身の目的(保障重視か、運用益重視か)やリスク許容度、そしてコストに対する考え方を明確にして、慎重に検討することが大切ですね。

ソニー生命の変額保険「世界株式型」が儲かると言われている理由(メリット)

ここからは、ソニー生命の変額保険「世界株式型」がなぜ儲かると言われているのか、その具体的な理由=メリットを3つに絞って解説しますね!

- ↑読みたい項目をタップ!

ひとつずつ解説します。

世界株式型の成績がケタ違い

ソニー生命の変額保険「世界株式型」は、過去の実績が本当にすごい!

ソニー生命が公表している基準価額の推移を見ると、「世界株式型」は設定来のパフォーマンスが他の特別勘定と比べても群を抜いています。

2025年最新の情報によると、世界株式型は設定来+1,832.17%!

年換算利回りも+12.10%で高水準となっています。

まるとんでもない数字ですね…。

もちろん、これはあくまで過去の話で、未来を保証するものではありません。

しかし、これだけの実績があるのもまた事実。多くの方が期待するのも分かります。

モルガン・スタンレーIMとのタッグが強い

では、なぜそんなに成績がいいの?というと、

その秘密のひとつが「運用を任せているパートナー」です。

ソニー生命の「世界株式型」は、世界でもトップクラスの資産運用会社である「モルガン・スタンレー・インベストメント・マネジメント(MSIM)」が運用助言を行っているのです。

まる特に「グローバル・クオリティ戦略」というのが有名!

世界中から本当に質の高い、将来性のある「プレミアム企業」(マイクロソフトやアップルなど、多くの人が知ってるような超一流企業)に厳選して投資するスタイルなんです。

つまり、投資先の「目利き」がめちゃくちゃすごいということ。

この強力なタッグが、高い運用成績を支える大きな要因になっているのです。

ライフプランナーの運用サポートで安心

「ライフプランナー」というお金の専門家が運用をサポートしてくれるのも大きなメリットです。

金欠ヒヨコ一人で続けるのは不安だからこそ、相談できる人がいるのは心強いね。

まる

まるソニー生命のライフプランナーさんなら「伴走コーチ」のような役割を果たしてくれるので安心です。

ソニー生命・変額保険のデメリット

さて、ここまで良いところばかりお伝えしてきましたが、どんな金融商品にも必ずデメリットはあります。

「儲かるかも!」という期待だけでなく、しっかりとデメリットも理解しておくことが大切です。

ひとつずつ解説します。

ライフプランナー経由が基本で、ネット完結は難しい

金欠ヒヨコソニー生命の変額保険って、ネットでサクッと申し込めないの?

まるそこが1つめのデメリット。

ソニー生命の保険商品は、基本的にライフプランナーさんとの面談を通じて加入する形になります。

なので、

- 「自分のペースでネットで調べて、サクッと申し込みたい」

- 「人と話すのはちょっと苦手…」

- 「忙しくてなかなか面談の時間が取れない」

という人にとってはかなり大きなハードルになるでしょう。

最近はネットで簡単に申し込める変額保険も増えているので、この点は好みが分かれるところですね。

ちなみに筆者はソニー生命の無料相談も体験しています。

以下の記事で詳しく書いているので、実際の面談の様子が気になる方はこちらもご覧ください。

見えないコストがさらに差し引かれる

変額保険には、実は「見えないコスト」とも言える費用がいくつかかかってきます。

見えないコストとは?

よく目にする「特別勘定運営費」や「信託報酬」は、あくまで運用そのものにかかる費用です。

変額保険は「保険」なので、それとは別に「保険契約の維持・管理費用」や、「死亡保障のための費用(保険関係費用)」などが日々、積立金から引かれています。

運用がどんなに好調であっても、これらのコストは差し引かれていきます。

まる

まるつまり、実質的な手取りリターンは

特別勘定の運用リターンよりも低くなるということですね。

為替ヘッジなし=円高になると評価額が下がる

ソニー生命の「世界株式型」は、主に海外の株式に投資しています。

つまり、実質的には外貨建ての資産を持っているのと同じこと。

そして、この「世界株式型」は、原則として為替ヘッジを行いません。

為替ヘッジとは?

為替レートの変動による損失リスクを避けるための保険みたいなもの。

これがないと、例えば「円高」になったときに海外の資産を日本円に換算したときの価値がガクッと下がってしまうのです。

ここ数年は「円安」で大きな利益が出ましたが、逆に「円高」だと運用成績が大きく下振れするリスクがある、ということですね。

途中解約で元本割れしやすい

変額保険は、途中で解約すると払ったお金よりも戻ってくるお金が少なくなる(元本割れする)可能性が非常に高いです。

理由は主に2つ。

- 解約控除がある

-

契約してから短い期間(例えば10年以内)で解約すると、「解約控除」という手数料が引かれることがあります。

これは、早期解約に対するペナルティのようなものです。 - 運用実績次第

-

解約時の積立金の評価額は、その時の運用実績によって変動します。

もし運用がうまくいっていなければ、戻ってくるお金も少なくなります。

まる変額保険は、「使う予定のない余裕資金で、長期的に取り組む」のが大前提!

途中で解約せざるを得なくなって、大損してしまう可能性があります。

ソニー生命の変額保険に関するよくある質問

さて、ここからはソニー生命の変額保険についてよくある質問に回答していきます。

ソニー生命の変額保険「世界株式型」は儲かる?すごい?まとめ

ここまで、ソニー生命の変額保険、特に「世界株式型」について良い面・悪い面の両方を解説してきました。

今回の記事をまとめると、ソニー生命の変額保険「世界株式型」は以下のような方におすすめです。

ソニー生命の変額保険はこんな人におすすめ

- 将来のために、積極的に資産を増やしていきたい人

- 10年以上の長期的な視点で、じっくりと運用に取り組める人

- ある程度のリスクは許容できる人(元本割れの可能性も理解している)

- 死亡保障も確保しながら、資産形成もしたい人

- 円安の恩恵を受けたい、または将来の円安リスクに備えたい人

(為替ヘッジなしのメリット・デメリットを理解している)

迷ったらお金の専門家FPに無料相談しよう

金欠ヒヨコうーん、色々分かったけど、やっぱり自分だけで判断するのは難しいかも…。

もし、あなたの心に少しでも「これで本当にいいのかな…?」「もっと私に合った方法があるんじゃないか…?」という疑念があるのなら、絶対にそれを無視しないでください。

なぜなら、あなたが知らないだけで「もっと効率的に」「あなたの理想の未来を実現できる方法」があるかもしれないからです。

ソニー生命のライフプランナーさんは素晴らしい専門家ですが、自社商品を提案するのが基本です。

でもあなたの人生にとっての「最適解」は、もしかしたらソニー生命の商品ではないかもしれませんよ?

金欠ヒヨコ「じゃあ、どうすればいいの!?」

そんなあなたのための“駆け込み寺”とも言えるのが、FP相談サービスです。

そしてFPといってもどこでいいわけではありません。

34社体験してきた筆者のおすすめはマネーキャリアだけ。

\当サイトからの予約限定! /

マネーキャリア×まるコラボ

>> 9大特典の内容を見てみる <<

- プレゼントは配布上限に達し次第、終了します。

- 他サイトから申し込んでももらえません。

ソニー生命の変額保険が良いのか、NISAやiDeCoをフル活用すべきなのか、それとも全く別の運用方法があるのか…。

マネーキャリアなら、100%あなたのために最適な答えを一緒に見つけ出してくれます。

もしかしたら、今日のこの無料相談が、あなたの10年後、20年後の資産を何百万円、いや何千万円も変えることになるかもしれません。

もう一人で悩むのは終わりにしませんか?

※大人気のため、希望の日時が埋まる前に、まずは空き状況だけでもチェックしてみてくださいね。

\当サイトからの予約限定! /

マネーキャリア×まるコラボ

>> 9大特典の内容を見てみる <<

- プレゼントは配布上限に達し次第、終了します。

- 他サイトから申し込んでももらえません。

(1級FP技能士)

- 株式会社マネーココ代表取締役/ファイナンシャルプランナー

- 国家公務員専門職として7年勤務

- 「ズボラ&浪費家主婦が年300万貯金!?FP相談で家計革命」の著者

- FP資格の他に日商簿記2級、宅地建物取引士など22の資格を所持

- 当サイトでは身分を隠してFP相談サービスを40回以上体験し、辛口体験談を発信中